Tinklaraštis

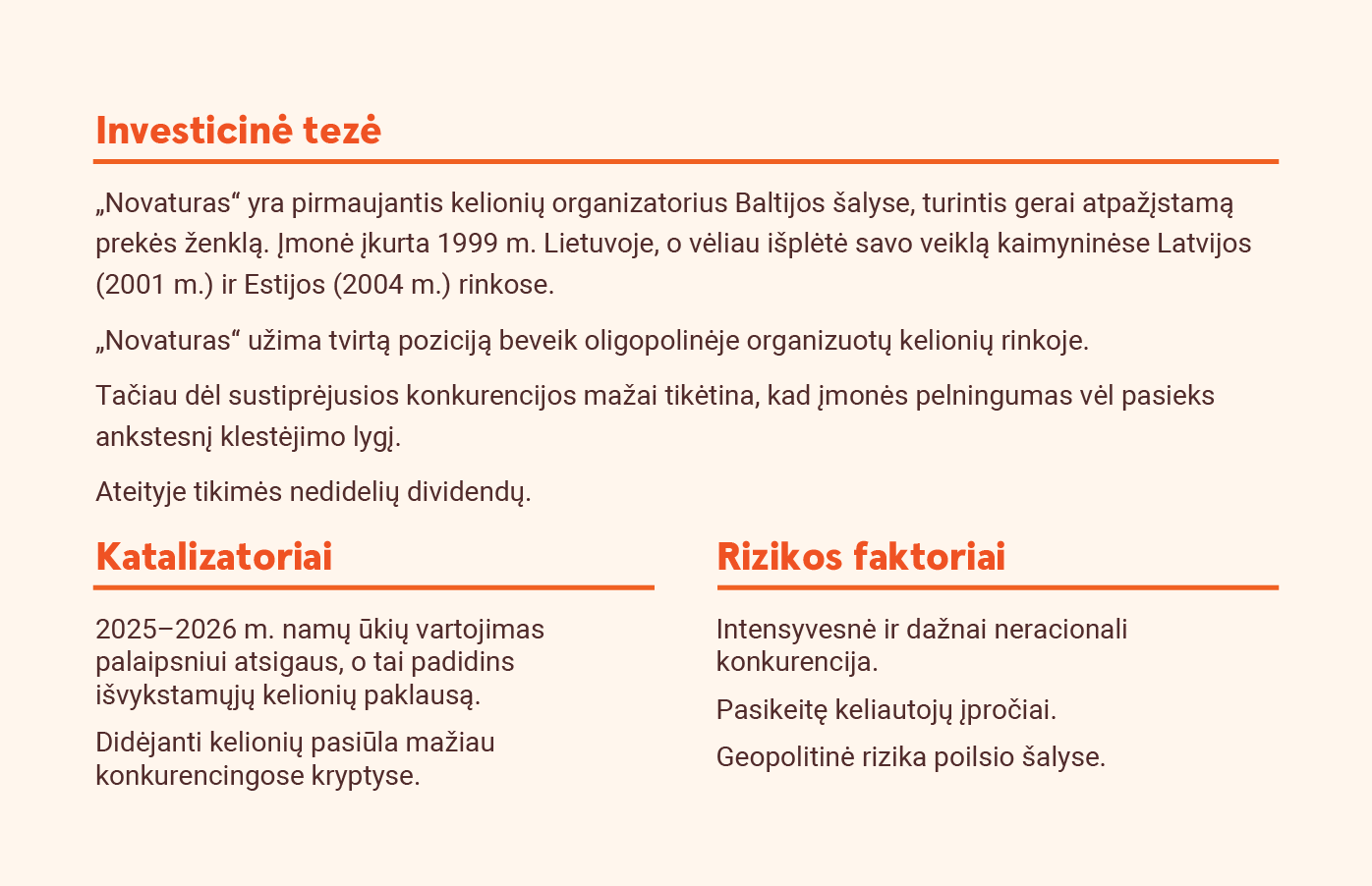

„Novaturas“: įstrigęs saloje

Trūksta komforto jausmo

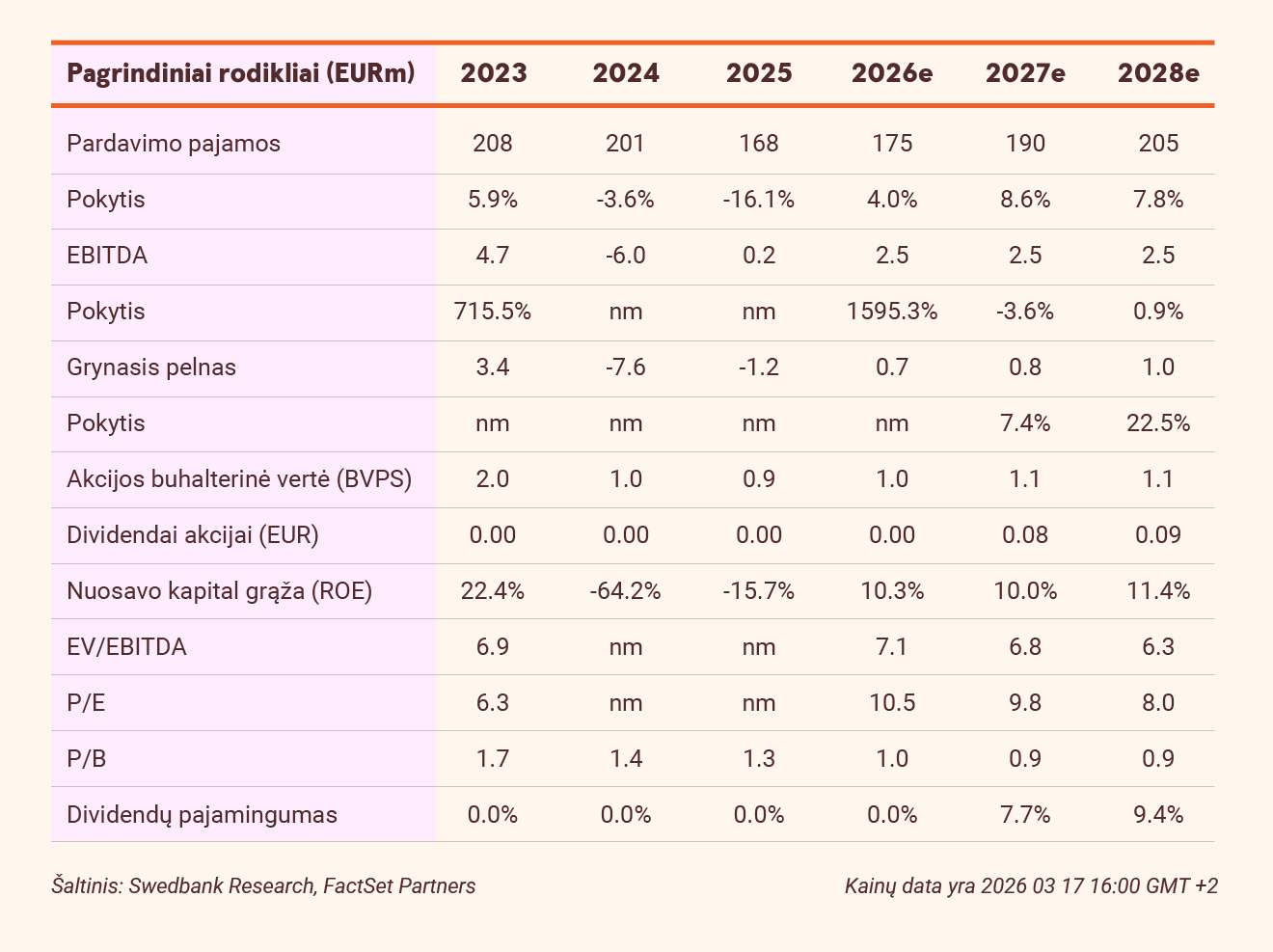

Antrajame pusmetyje bendrosios pajamos, palyginti su tuo pačiu laikotarpiu praėjusiais metais, smuko 13,9 proc. - iki 94,3 mln. eurų; daugiausia tai lėmė Grupės pastangos optimizuoti kelionių programą ir didinti veiklos efektyvumą. Tačiau nuolatinių veiklos sąnaudų sumažėjimas (-8,6 proc. palyginti su tuo pačiu praėjusių metų laikotarpiu) akivaizdžiai neatitiko kritusių pajamų lygio, dėl to tvarus EBITDA rodiklis sumažėjo maždaug 60 proc. palyginti su tuo pačiu praėjusių metų laikotarpiu ir siekė 0,5 mln. eurų, t. y. 1,2 mln. eurų mažiau nei mūsų 1,6 mln. eurų prognozė. Paskelbtas 0,4 mln. eurų grynasis nuostolis nuo mūsų prognozės skyrėsi maždaug tokiu pačiu dydžiu. Šį neatitikimą daugiausia siejame su didesnėmis nei tikėjomės veiklos sąnaudomis.

Laukia dar vieneri iššūkių kupini metai

2025 m. grupės EBITDA sudarė 0,4 mln. eurų, o grynasis nuostolis siekė – 1,2 mln. eurų, taigi, Grupei nepavyko pasiekti numatytų rodiklių – atitinkamai 1,1–1,6 mln. eurų ir 0–0,5 mln. eurų. Šis smukimas siejamas su išaugusia konkurencija rudenį ir trikdžiais Vilniaus oro uoste (dėl neteisėtos nepilotuojamų oro balionų veiklos pasienyje, kuri sumažino paskutinės minutės kelionių paklausą).

2026 m. „Novaturas“ planuoja išlaikyti savo kelionių programą tame pačiame arba šiek tiek aukštesniame lygyje nei praėjusiais metais. Manome, kad mūsų laukia dar vieneri iššūkių kupini metai.

Patikslinti įverčiai

Išlaikome 2026 m. prognozuojamas pajamas 175 mln. eurų lygyje, o tai reiškia maždaug 4 procentų augimą, palyginti su praėjusiais metais, arba atitinka Grupės prognozes. Tuo pačiu metu 2026 m. EBITDA prognozę sumažiname 6 proc. – iki 2,5 mln. eurų (2,7), o grynąjį pelną mažiname beveik trečdaliu – iki 0,7 mln. eurų (1,1). Pastarasis rodiklis atspindi didelės konkurencijos, brangesnių vežėjų paslaugų ir trapios finansinės padėties poveikį. Atsižvelgdami į mažesnius prognozuojamus rodiklius, sumažinome tikslinę kainą iki 1,0 (1,4) euro, kuri Grupę vertina 7,8x 2026 m. prognozuojamo EBITDA rodiklio ir 11,3x grynojo pelno. Pakartojame savo „Neutralią“ rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2026 m. kovo 17 d. 10.18 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją ![]()