Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Assa Abloy: „Global Technologies“ grįžta į augimo kelią

- Subsea 7: sudaryta 150-300 mln. JAV dolerių vertės sutartis „Hornsea 3“ projekto vykdymui

- Svenska Handelsbanken: stiprūs rezultatai

- Volvo: grįžimas į normalų lygį

Svarbiausios naujienos

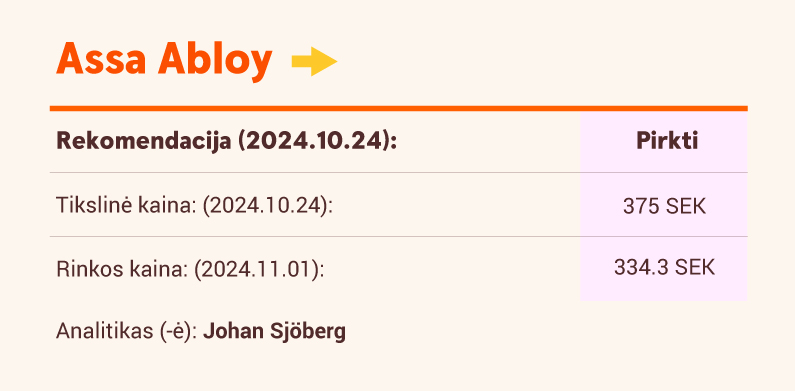

Assa Abloy: „Global Technologies“ grįžta į augimo kelią

Svarbiausias ketvirčio įvykis - geri „Global Technologies“ rezultatai. Panašūs rezultatai numatomi ir artimiausiu metu, t. y. lėtas organinis augimas ir didelė marža. Tikimės, kad artimiausiais ketvirčiais „Assa Abloy“ organinis augimas paspartės dėl lengvesnių palyginamųjų rodiklių, paklausos gyvenamųjų namų segmente lūkesčių augimo, ir nuolatinio 2025 m. kainų didėjimo. Pardavimų JAV rinkoje sektoriaus rezultatai ir teigiamas mažesnių palūkanų normų poveikis rodo palankią aplinką. Manome, kad bendrovės padėtis rinkoje yra stipri kaip niekada anksčiau ir artimiausiais metais tikimės beveik 10 proc. pelno augimo su palyginti nedidele rizika, ir tai, mūsų nuomone, neatsispindi vertinime. Pakartojame savo reitingą „Pirkti“ ir tikslinę 375 SEK kainą.

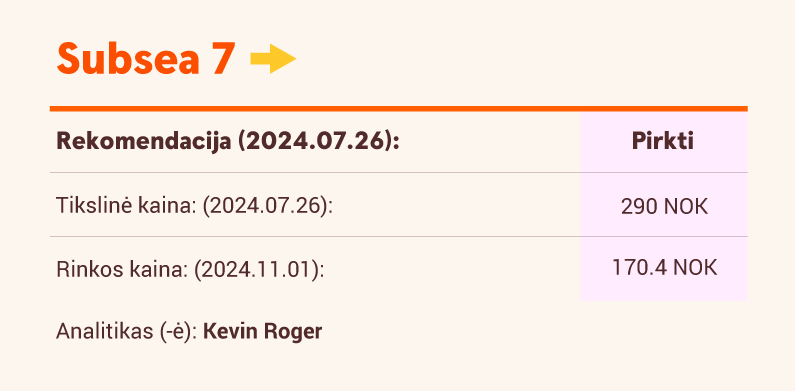

Subsea 7: sudaryta 150-300 mln. JAV dolerių vertės sutartis „Hornsea 3“ projekto vykdymui

„Seaway 7“ sudarė 150-300 mln. JAV dolerių vertės sutartį dėl maždaug 500 km ilgio tarpatraminių kabelių transportavimo ir montavimo „Hornsea 3“ projekte Šiaurės jūroje. Darbus jūroje planuojama pradėti 2026 m. Manome, kad tokio projekto EBITDA marža (be viešųjų pirkimų) šiuo metu tikriausiai yra artima 15-20 proc. Labai svarbu tai, kad, mūsų nuomone, įvykdymo rizika (angl. execution risk) yra palyginti nedidelė, nes „SUBC“ jau dirbo „Hornsea 1 ir „Hornsea 3“ projektuose. Ši sutartis bus įtraukta į IV ketvirčio užsakymų portfelį. Manome, kad per ateinančius mėnesius gali būti dar pora sutarčių, susijusių su Šiaurės jūra. Mes ir toliau teigiamai vertiname šią bendrovę, nustatydami reitingą „Pirkti“ ir 290 NOK tikslinę kainą.

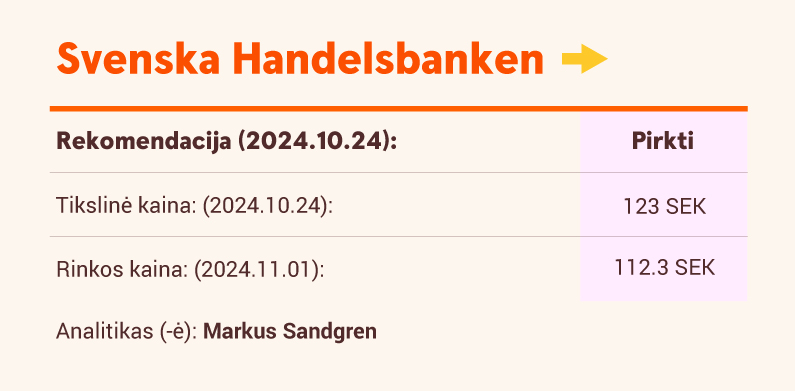

Svenska Handelsbanken: stiprūs rezultatai

Tikslinė kaina padidinta nuo 116,00 iki 123,00 SEK. „Handelsbanken“ pateikė solidžią trečiojo ketvirčio ataskaitą, pranokstančią prognozuotus įverčius visose eilutėse. Pagrindiniai siurprizai buvo susiję su grynosiomis palūkanų pajamomis, kur žemesnės palūkanų normos turėjo mažesnį poveikį, nei tikėjomės mes ir rinka, ir su mažesnėmis išlaidomis dėl 2 procentais sumažinto visą darbo dieną dirbančių darbuotojų skaičiaus. Ir kaip vyšnia ant torto buvo tai, kad „Handelsbanken“ sugebėjo dar vieną ketvirtį užtikrinti aukščiausią turto kokybę ir mažą riziką. Bankas taip pat patvirtino, kad visas kapitalas, viršijantis 400 bazinių punktų, bus išmokėtas metų. Pakartojame reitingą „Pirkti“ ir, atsižvelgdami į didesnius įverčius, keliame tikslinę kainą iki 123 SEK.

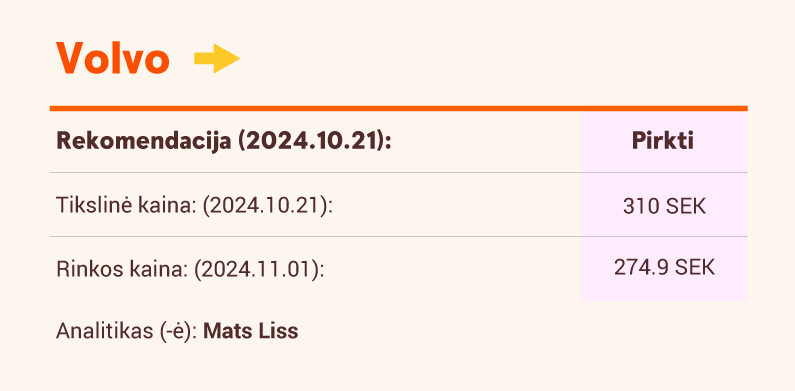

Volvo: grįžimas į normalų lygį

Atnaujiname savo prognozes po šiek tiek nevienareikšmės trečiojo ketvirčio ataskaitos. Užsakymai ir pelnas buvo silpnesni, nei tikėtasi. Tačiau skirtumus galima paaiškinti su „Mack“ susijusios tiekimo grandinės problemomis ir išlaidomis, susijusiomis su naujos VNL serijos sunkvežimių pristatymu. Įmonė ir toliau viršija savo nustatytą 10 proc. veiklos maržos tikslą, pranešdama, kad trečiąjį ketvirtį marža siekė 12 proc., o tai gali reikšti, kad lapkričio 14 d. vyksiančioje Kapitalo rinkų renginyje gali būti kalbama apie prognozės atnaujinimą. Be to, 2025 m. sunkvežimių ir VCE gairės buvo palankesnės, nei tikėtasi. Tai laikome ženklu, kad rinkos sąlygos išlieka gana stabilios. Tikėtina, kad metų pabaigoje „Volvo“ pasieks beveik 40 SEK grynųjų pinigų vienai akcijai rodiklį ir galės išmokėti didelius papildomus dividendus. Mes nedaug keičiame prognozes, didiname savo tikslinę kainą nuo 300 SEK iki 310 SEK ir pakartojame reitingą „Pirkti“.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje