Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- BW LPG: patrauklus rizikos ir grąžos santykis

- DOF: tikslaus kurso nustatymas

- FLSmidth: perėjimas prie vien tik kalnakasybos paskatins naują akcijų vertinimą.

Svarbiausios naujienos

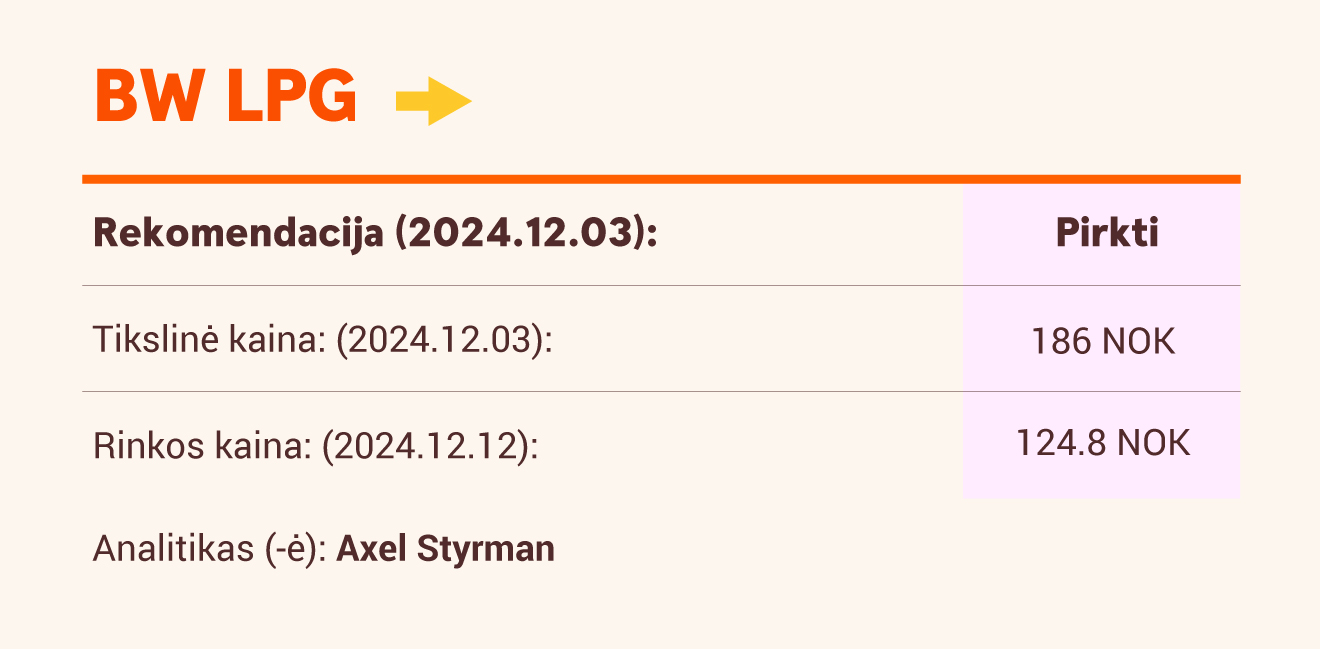

BW LPG: patrauklus rizikos ir grąžos santykis

Trečiojo ketvirčio rodikliai buvo geresni, nei tikėtasi, dėl aukštesnių frachto kainų. Prognozuojame, kad dėl išaugusio JAV eksporto ir nuolatinio importo augimo Kinijoje ir Indijoje prekyba suskystintomis naftos dujomis 2024 m. augs 5 proc., palyginti su ankstesniais 8 proc., o 2025-2026 m. prognozuojamas 6 proc. per metus augimas. Tikėtina, kad VLGC (labai didelių dujovežių laivų) nukreipimas iš Panamos kanalo išaugs, todėl ilgės reisų nuotoliai ir laivų paklausa. Numatome, kad vidutinis prognozuojamas VLGC rinkos panaudojimas 2025-2026 m. bus 88 proc., t. y. maždaug 1 procentiniu punktu mažesnis, ir mažiname frachto kainų prognozę. Savo tikslinę kainą sumažinome nuo 218 NOK iki 186 NOK ir palaikome reitingą „Pirkti“.

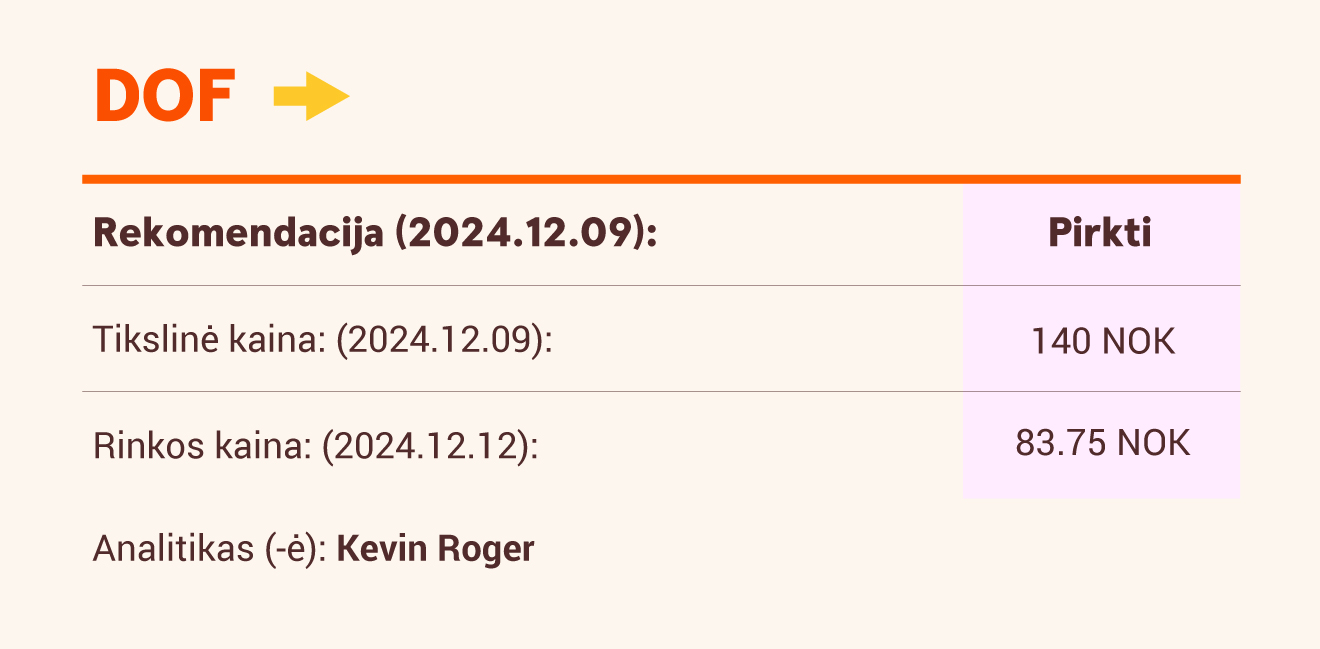

DOF: tikslaus kurso nustatymas

Pradedame „DOF“, povandeninių paslaugų bendrovės, sekimą, nustatydami reitingą „Pirkti" ir 140 NOK tikslinę kainą. Pastarieji 18 mėnesių buvo itin turiningi: 2023 m. pradžioje baigtas finansinis restruktūrizavimas, 2023 m. birželį paskelbtas pirminis viešasis akcijų siūlymas ir lapkričio 1 d. baigtas „Maersk Supply Service A/S“ įsigijimas, kuris gerokai sustiprino grupės turtą, pozicijas ir rinkos dalį. Be to, panašu, kad šis procesas dar nesibaigė, nes 2025 m. I ketvirtį numatomas svarbus refinansavimas. Šiuo metu rinkos sąlygos yra palankios. Tikimės, kad ši teigiama tendencija išliks ir ateinančiais metais, net ir esant mūsų 60 JAV dolerių už barelį naftos kainos scenarijui. Tokią perspektyvą dar labiau sustiprina tikėtinas naujų laivų (inkaro valdymo vilkikų tiekimo (AHTS), pagalbinių statybos laivų (CSV) ir kt.) pasiūlos trūkumas. Tikimės, kad pelno dinamika ir pinigų srautų generavimas išliks stiprūs, ir matome gerą galimybę akcininkų atlygiui.

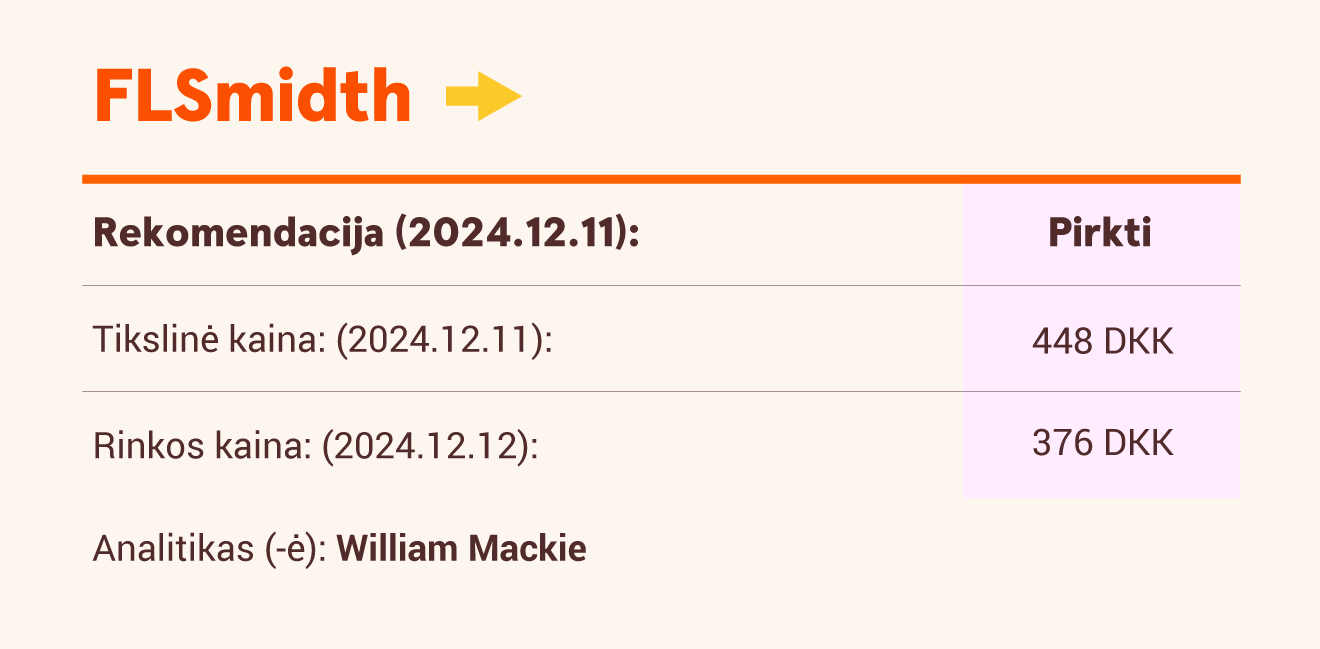

FLSmidth: perėjimas prie vien tik kalnakasybos paskatins naują akcijų vertinimą.

Pradedame „FLSmidth“ bendrovės sekimą, nustatydami reitingą „Pirkti ir 448 DKK tikslinę kainą. Grupė yra pasirengusi tapti pirmaujančia vien tik kalnakasybos įrangą gaminančia įmone, nes netrukus bus parduotas cemento padalinys, o nepagrindinės veiklos (NCA) likvidavimas bus baigtas 2024 m. Matome patrauklią istoriją, kuri apjungia vidutinės perspektyvos laikotarpio augimą dėl kalnakasybos investicijų ir maržos didinimo, bei mažėjančios rizikos profilį. Grupė yra rinkoje pirmaujanti kalnakasybos įrangos produktų, sprendimų ir paslaugų bendrovė, turinti aiškiai apibrėžtą strategiją ir tvirtą balansą, kas gali būti geras pagrindas organiniam ir neorganiniam augimui. Koncentracija, pajamų augimas, maržos didėjimas ir geresnė grynųjų pinigų konversija turėtų paskatinti laipsnišką akcijų, kuriomis šiuo metu prekiaujama per pigiai lyginant su analogiškomis akcijomis, perkainojimą.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.