Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Lundbeck: du aiškūs trumpalaikiai katalizatoriai

- Nordic Semiconductor: atsigavimas tęsiasi

- Novo Nordisk: JAV patvirtino „Wegovy“ gydyti MASH

Svarbiausios naujienos

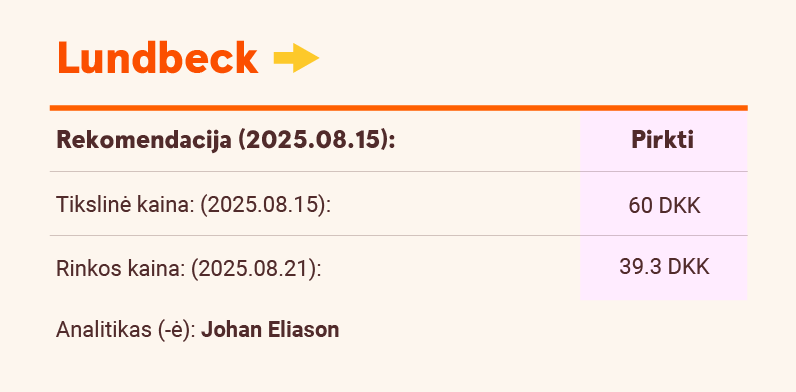

Lundbeck: du aiškūs trumpalaikiai katalizatoriai

„Lundbeck“ paskelbė apie ankstesnes prognozes viršijančius pelno rodiklius ir padidino 2025 m. prognozę, remdamasi stipriu strateginių vaistų „Vyepti“ ir „Rexulti“ augimu (daugiau informacijos rasite gegužės mėn. pradžios ataskaitoje, kurioje pabrėžiame trumpalaikį „Vyepti“ ir „Rexulti“ augimo potencialą). Strateginių vaistų augimas tęsiasi, o „Lundbeck“ numato, kad kapitalo perskirstymo poveikis iki 2027 m. sieks 1,3–1,5 mlrd. DKK. Po prognozės padidinimo mes šiek tiek keičiame savo vertinimą dėl pagrindinės veiklos apimčių, nes ankstesnis mūsų vertinimas viršijo ankstesnę prognozę, o dabar, padidinus prognozę, vertinimas sutampa. Remiantis 2025 m. II ketvirčio ataskaita ir prognozės padidinimu, didiname bendrojo pelno maržos prognozę ir mažiname mokslinių tyrimų ir plėtros išlaidų prognozę. Pakartojame rekomendaciją „Pirkti“ ir paliekame 60 DKK tikslinę kainą.

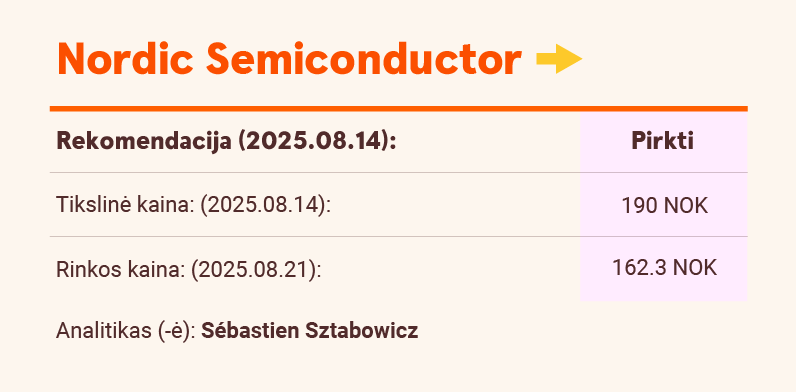

Nordic Semiconductor: atsigavimas tęsiasi

„Nordic“ toliau naudojasi rinkos atsigavimu ir didesniu paklausos augimu visose srityse. Nors per pastaruosius kelis ketvirčius buvo stebimas žymus pagerėjimas dešimties didžiausių klientų veikloje, mažesnių klientų užsakymai vis dar yra 40 % žemiau aukščiausio lygio, todėl ateinančiais ketvirčiais numatoma aiški augimo galimybė. Atsargos beveik grįžo į įprastą lygį, o „Nordic“ kol kas nemato jokio konkretaus JAV muitų poveikio paklausai. Taigi, „Nordic“ toliau sėkmingai atsigauna, natūralus augimas siekia 20 %, o maržos artimiausiais metais palaipsniui didės iki 25 %. Mes padidiname tikslinę kainą nuo 150 NOK iki 190 NOK ir paliekame rekomendaciją „Pirkti“.

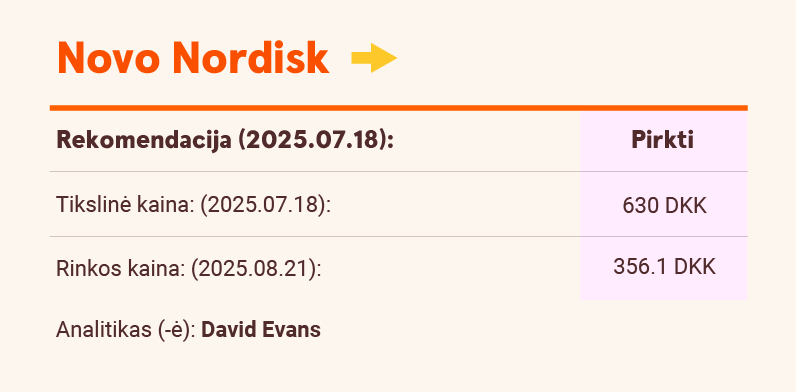

Novo Nordisk: JAV patvirtino „Wegovy“ gydyti MASH

„Novo“ paskelbė, kad gavo JAV Maisto ir vaistų administracijos (FDA) patvirtinimą dėl vaisto „Wegovy“ naujos indikacijos – kepenų ligos (MASH) suaugusiems pacientams, sergantiems vidutinio sunkumo ar pažengusia kepenų fibroze, kartu su mažo kaloringumo dieta ir padidintu fiziniu aktyvumu. Savo modelyje „Wegovy“ vartojimui MASH ligai gydyti buvome numatę 75 % tikimybę, kad pardavimai bus gana konservatyvūs – 15 mlrd. DKK (šiek tiek daugiau nei 2 mlrd. USD), todėl anksčiau indikacijos vertė buvo 8 DKK už akciją, o dabar – šiek tiek daugiau nei 10 DKK už akciją. Potencialas gali būti dar didesnis, atsižvelgiant į tai, kad NASH / MASH yra labai paplitusi liga, kuria serga daugiau nei 20 mln. amerikiečių. „Wegovy“ / semaglutidas yra veiksmingas vaistas, kurio stiprus veiksmingumas nustatytas vertinant du pagrindinius rodiklius: ESSENCE tyrime po 72 savaičių 36,8 % pacientų, gydytų „Wegovy“, pasiekė kepenų fibrozės būklės pagerėjimą neblogėjant steatohepatito būklei, palyginti su 22,4 % placebą vartojusių tiriamųjų. 62,9 % pacientų, gydytų „Wegovy“, steatohepatitas išnyko, o kepenų fibrozės būklė nepablogėjo, palyginti su 34,3 % placebą vartojusių tiriamųjų. Šiuo metu „Novo“ teikia „Wegovy“ gydyti MASH ir tai turėtų būti reikšmingas papildomas veiksnys, skatinantis „Wegovy“ pardavimo augimą JAV laikui bėgant. „Novo“ prognozėse dėl pagrindinio vaisto „Wegovy“ yra daug kintamųjų veiksnių, tačiau šis yra teigiamas.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.