Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Nordic Semiconductor: tvirtos augimo perspektyvos ateinančiais metais

- Novo Nordisk: naikinama 9000 darbo vietų, mažinamas EBIT augimas

- Subsea 7: didelės vertės užsakymas Saudo Arabijoje

Svarbiausios naujienos

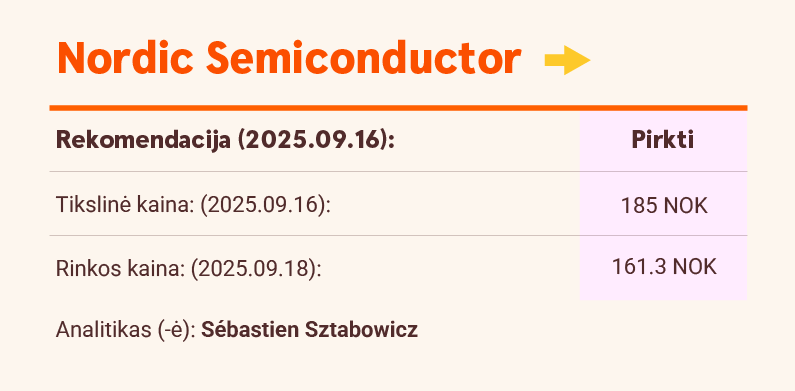

Nordic Semiconductor: tvirtos augimo perspektyvos ateinančiais metais

Per vasarą „Nordic“ nepastebėjo jokių ypatingų rinkos dinamikos pokyčių ir toliau laikosi savo III ketvirčio gairių. Atsargos vėl pasiekė įprastą lygį, ir grupė toliau palaipsniui atsigauna. Lūkesčius atitinkanti nRF54 lustų serija rodo teigiamą dinamiką, o pardavimai nuo 2026 m. toliau augs. „Memfault“ įsigijimas atrodo gana strategiškai svarbus – tai suteikia galimybę pasiūlyti debesų pagrindu veikiančią įrenginių valdymo platformą lauke esančioms įrenginių sistemoms ir užtikrina stiprias augimo perspektyvas artimiausiais metais. Vadovybė ir toliau tvirtai pasiryžusi siekti grupės vidutinės trukmės ir ilgalaikių tikslų, kad jos vidutinės metinės pajamos per dešimtmetį didėtų daugiau kaip 20 proc., o EBITDA marža per ateinančius penkerius metus būtų apie 25 proc.

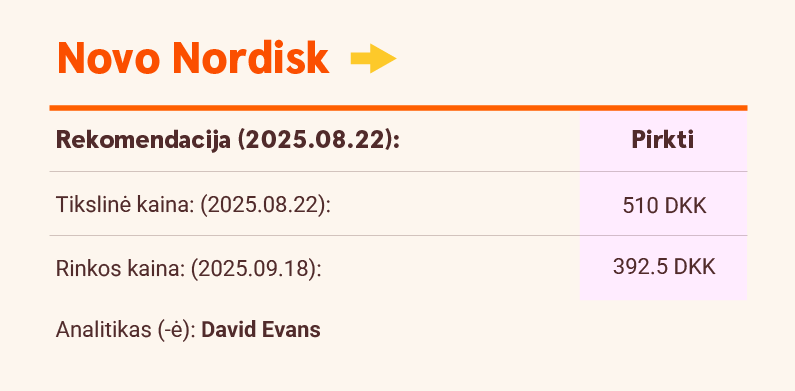

Novo Nordisk: naikinama 9000 darbo vietų, mažinamas EBIT augimas

„Novo Nordisk“ optimizuos veiklą ir reinvestuos į augimą. Pertvarka padės užtikrinti didesnį greitį ir nukreipti išteklius į augimo galimybes diabeto ir nutukimo srityse, siekiant padėti milijonams negydytų pacientų. Planuojama visame pasaulyje sumažinti apie 9000 darbo vietų, tikintis iki 2026 m. pabaigos sutaupyti 8 mlrd. DKK per metus. Visos įmonės pertvarkymas bus susijęs su numatomomis 8 mlrd. DKK vienkartinėmis restruktūrizavimo išlaidomis. 2025 m. trečiąjį ketvirtį bus patirta apie 9 mlrd. DKK restruktūrizavimo išlaidų, kurias kompensuos apie 1 mlrd. DKK sutaupytų lėšų ketvirtąjį ketvirtį. Todėl „Novo Nordisk“ numato, kad 2025 m. vienkartinis neigiamas poveikis visų metų veiklos pelno augimui pastoviuoju valiutos kursu, palyginti su rugpjūčio 6 d. paskelbta veiklos pelno prognoze, bus apie 6 procentiniai punktai: nauja 2025 m. EBIT augimo prognozė pastoviuoju valiutos kursu yra 4–10 % (anksčiau buvo 10–16 %). Šis 2025 m. prognozių pokytis susijęs tik su minėtomis vienkartinėmis restruktūrizavimo išlaidomis.

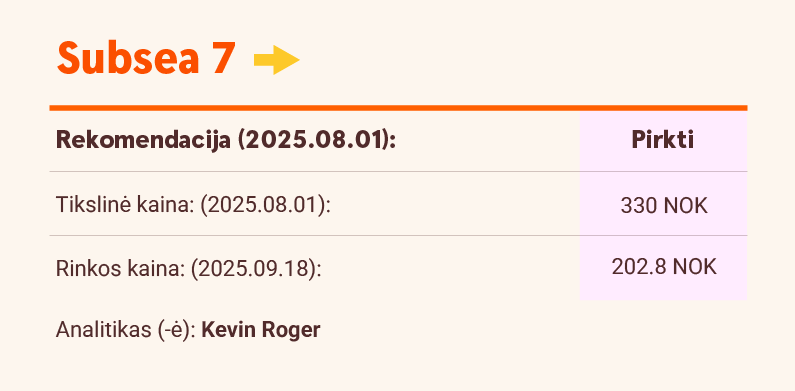

Subsea 7: didelės vertės užsakymas Saudo Arabijoje

„Subsea 7“ pasirašė 750–1,25 mlrd. JAV dolerių vertės sutartį su „Saudi Aramco“ (tikriausiai dėl CRPO 148). Veikla jūroje numatyta 2027 ir 2028 m. Saudo Arabija visuomet pasižymi dideliu konkurencingumu ir palyginti nesudėtingomis sąlygomis: mes darome prielaidą apie maždaug 15 % EBITDA maržą. Komercinė dinamika išlieka tvirta, ir, mūsų nuomone, trečiojo ketvirčio užsakymų apimtis sieks beveik 4 mlrd. JAV dolerių; SUBC trečiojo ketvirčio pabaigoje bus užsitikrinusi beveik 7,5 mlrd. JAV dolerių: tai reiškia, kad SUBC jau po pirmųjų devynių mėnesių bus įvykdžiusi mūsų finansinių metų lūkesčius. Mūsų pasitikėjimas „Subsea 7“ išlieka tvirtas. Mūsų tikslinė kaina yra 330 NOK.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.