Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Assa Abloy: teigiama žinutė

- Sampo: tvirta pozicija patrauklioje rinkoje

- Securitas: susitikimo su investuotojais rezultatai

- Wallenius Wilhelmsen: ciklas pasiekė piką

Svarbiausios naujienos

Assa Abloy: teigiama žinutė

Gegužės 14 d. „Assa Abloy“ organizavo „Kapitalo rinkų“ dieną. Vadovybės žinutė buvo teigiama. Tikslas yra 10 proc. augimas 16–17 proc. maržos intervale ateityje. Išskirta daug natūralaus augimo galimybių (kainos, produktų naujovės, paslaugų augimas), taip pat prognozuojamos įmonių įsigijimų ir susijungimų galimybės visose verslo srityse. Generalinis direktorius pabrėžė, kad JAV rinka yra labai palanki. Maržą saugo numatoma gamybos programa ir kitų taupymo ir (arba) efektyvumo didinimo programų įgyvendinimas. Atsižvelgdama į pirmiau nurodytus finansinius tikslus, „Assa“ planuoja, kad 2028 m. pardavimai sieks daugiau nei 220 mlrd. SEK ir EBITDA rodiklis bus 35 mlrd. SEK Bendrovės vadovybė patvirtino mūsų nuomonę, kad „Assa Abloy“ artimiausiais metais ir toliau užtikrins apie 10 proc. grynojo pelno augimą. Pakartojame reitingą „Pirkti“ su 335 SEK tiksline kaina. Šios akcijos išlieka pageidaujamu pasirinkimu Šiaurės Europos pagrindinių gamybos priemonių kategorijoje.

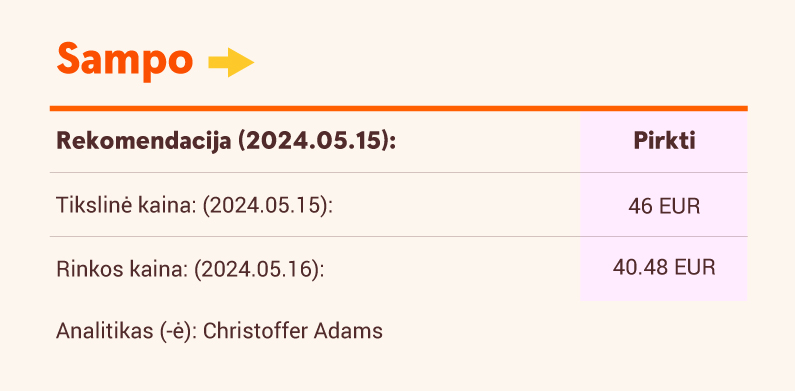

Sampo: tvirta pozicija patrauklioje rinkoje

Tikimės, kad per ateinančius 12 mėnesių akcijos kainą palaikys mažesnis draudimo išmokų skaičius, stipri kainodara, gerėjantys investicijų rezultatai ir solidi kapitalo grąža. Po kelių verslų pardavimų ir „Mandatum“ atskyrimo „Sampo“ dabar yra grynas turto ir nelaimingų atsitikimų draudikas, užimantis tvirtas pozicijas patrauklioje Šiaurės šalių turto ir nelaimingų atsitikimų draudimo rinkoje. Manome, kad patekimo į rinką kliūtys išlieka didelės, todėl „Sampo“ pelningumas ir toliau išliks stabilus. Investavimo rezultatai taip pat turėtų pagerėti, nes „Sampo“ reinvestavo į didesnio pajamingumo obligacijas. Prognozuojamu laikotarpiu pelno tenkančio vienai akcijai rodiklį didiname 1–3 proc., tikslinę kainą didiname iki 46 EUR. Reitingas keičiamas iš „Laikyti“ į „Pirkti“.

Securitas: susitikimo su investuotojais rezultatai

Praėjusią savaitę, po pirmojo ketvirčio rezultatų paskelbimo, Stokholme (Švedija) surengėme „Securitas“ finansų direktoriaus Andreaso Lindbacko išvažiuojamąją konferenciją. Investuotojai daugiausia dėmesio skyrė silpnai I-ojo ketvirčio veiklos pelno maržai Europoje, dėl kurios finansų direktorius kaltino kai kurias neefektyvias oro uostų sutartis ir vykstančią IT platformų integraciją. Oro uostų sutarčių vykdymas turėtų pagerėti per ateinančius ketvirčius, kai bus išspręstos personalo problemos, o IT integracija turės vykti dar 12 mėnesių, tačiau, tikėtina, kad ji bus efektyvesnė. Taip pat finansų direktorius pabrėžė, kad, išskyrus oro uostus, dėl aktyvaus portfelio valdymo apsaugos verslo pelningumas per metus gerėjo, palyginus su praėjusiais metais, tuo tarpu Lotynų Amerikos šalių verslo pelningumas augo ne tik dėl Argentinos verslo pardavimo, bet ir dėl strategijoje numatytų pagrindinių priemonių, siekiant 8 proc. veiklos pelno maržos tikslo. Mes patvirtiname reitingą „Pirkti“ su 125 SEK tikslinė kaina.

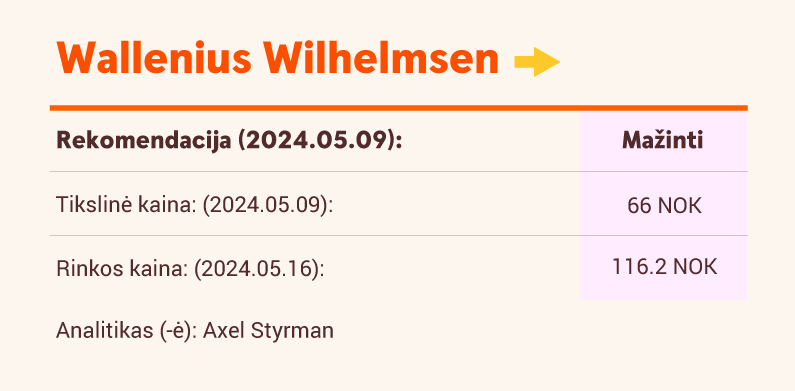

Wallenius Wilhelmsen: ciklas pasiekė piką

Pakoreguotas EBITDA siekė 438 mln. JAV dolerių (2023 m. I ketv. – 398 mln. JAV dolerių), 3 proc. mažiau nei prieš ketvirtį ir 10 proc. daugiau nei prieš metus, daugiausia dėl apyvartos apimčių, kurios buvo gerokai mažesnės nei tikėtasi, iš dalies tam įtakos turėjo maršrutų keitimas ir sumažėjęs didelių ir sunkių krovinių kiekis. Tendencija mums labai aiški: šiame neįprastame cikle apyvartos apimtys ir pajamos pasiekė aukščiausią tašką 2023 metais, o palūkanų normos pasieks aukščiausią tašką 2024 m. Lėtėjant ekonominiam aktyvumui ir mažėjant automobilių pardavimams, prekybos augimas 2024-2026 m. turėtų normalizuotis ir siekti 4–5 proc. per metus (2023 m.:+14 proc.), tuo tarpu faktinis laivyno augimas sieks apie 8–10 proc. per šį laikotarpį, mūsų skaičiavimais. Toks nesubalansuotumas mažins pajėgumų panaudojimą rodiklį ir tarifus. Mes pakartojame reitingą „Sumažinti“ ir tikslinę kainą mažiname nuo 67 NOK iki 66 NOK.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia.

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.