Tinklaraštis

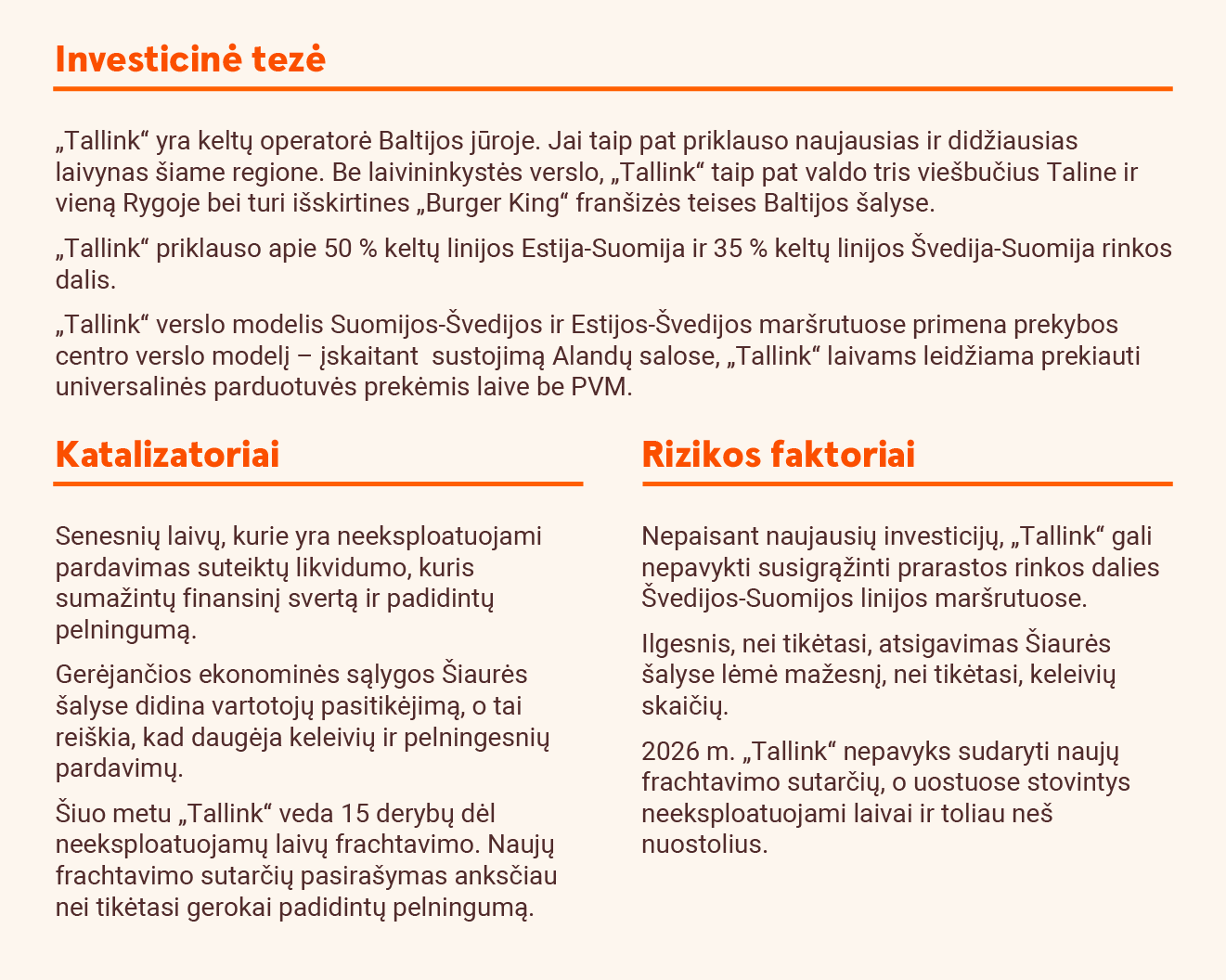

„Tallink“: atsikratyti perteklinio bagažo

Beveik atitiko lūkesčius

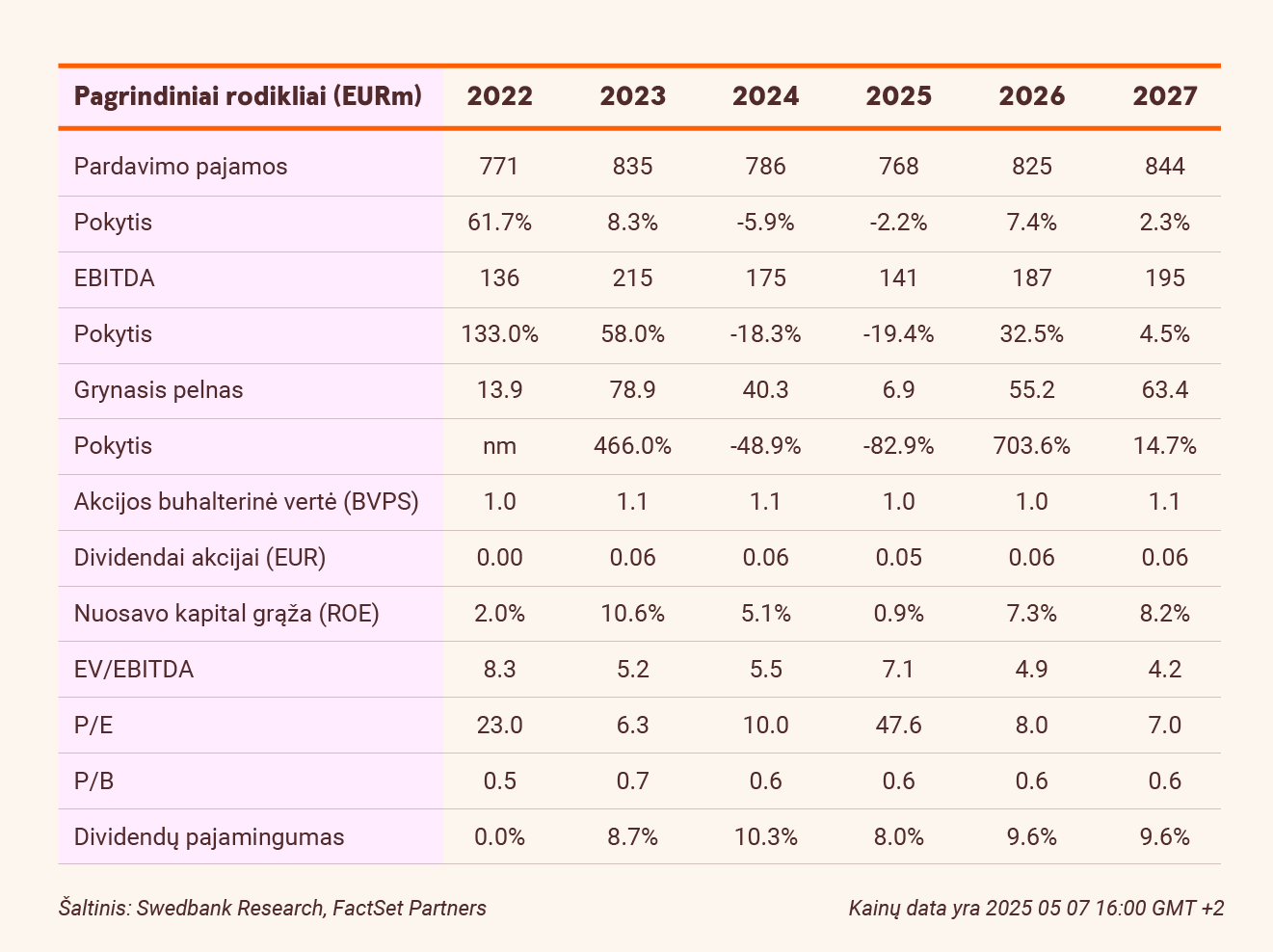

2025 m. pirmąjį ketvirtį „Tallink“ pajamos, palyginti su praėjusiais metais, sumažėjo 14,4 proc. - iki 137,3 mln. eurų ir maždaug atitiko mūsų lūkesčius. EBIT rodiklis ir grynasis pelnas, pakoreguoti kitomis veiklos pajamomis, į kurias neįtrauktas pelnas, gautas pardavus „Isabelle“, palyginti su ankstesniais metais, sumažėjo 193,2 proc. ir 102,6 proc., t. y. iki atitinkamai -28 mln. eurų ir -34 mln. eurų. Rezultatai buvo artimi mūsų prognozėms - EBIT -26,5 mln. eurų ir grynasis nuostolis -32,4 mln. eurų.

Netikėtas laivo pardavimas

Balandžio mėnesį „Tallink“ paskelbė, kad parduoda laivą „Star I“ ir kad tai neturės didelės įtakos 2025 m. finansiniams rezultatams. Ši žinia mus šiek tiek nustebino, nes tikėjomės, kad pirmiau bus parduodami krovininiai laivai „Regal Star“ ir (arba) „Sailor“. Vis dėlto „Tallink“ sprendimas vietoj „Star I“ naudoti „Superfast IX“ krovininiame maršrute Estija- Švedija (EE-SWE) sustiprina mūsų nuomonę, kad šis laivas kol kas turi savo vietą „Tallink“ laivyne ir kad bendrovė vis dar ketina parduoti abu krovininius laivus.

Sumažinti įverčiai

Sumažinome 2025 m. krovinių apimties ir keleivių skaičiaus (PAX) rodiklių įverčius, atsižvelgdami į tai, kad mūsų prognozės buvo netikslios. Todėl 2025 m. pajamas mažiname 1,1 proc. - iki 768,4 mln. eurų, o grynąjį pelną - 7,1 proc., t. y. iki 6,9 mln. eurų. Sumažiname savo tikslinę kainą iki 0,70 euro (0,75 euro), kuri vertina „Tallink“ 7,5x EBITDA rodiklio ir 0,7x akcijos buhalterinės vertės, t. y. beveik atitinka 10 metų vidurkius (atitinkamai 7,0x ir 0,7x). Be to, atsižvelgdami į neapibrėžtumą dėl konkurencijos, makroaplinkos ir frachtavimo sutarčių perspektyvų, sumažinome rekomendaciją iki „neutralios“ („pirkti“).

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. gegužės 7 d. 15.07 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.