Tinklaraštis

„Tallink“: laivyno kalibravimas

Pelningumas neatitiko lūkesčių

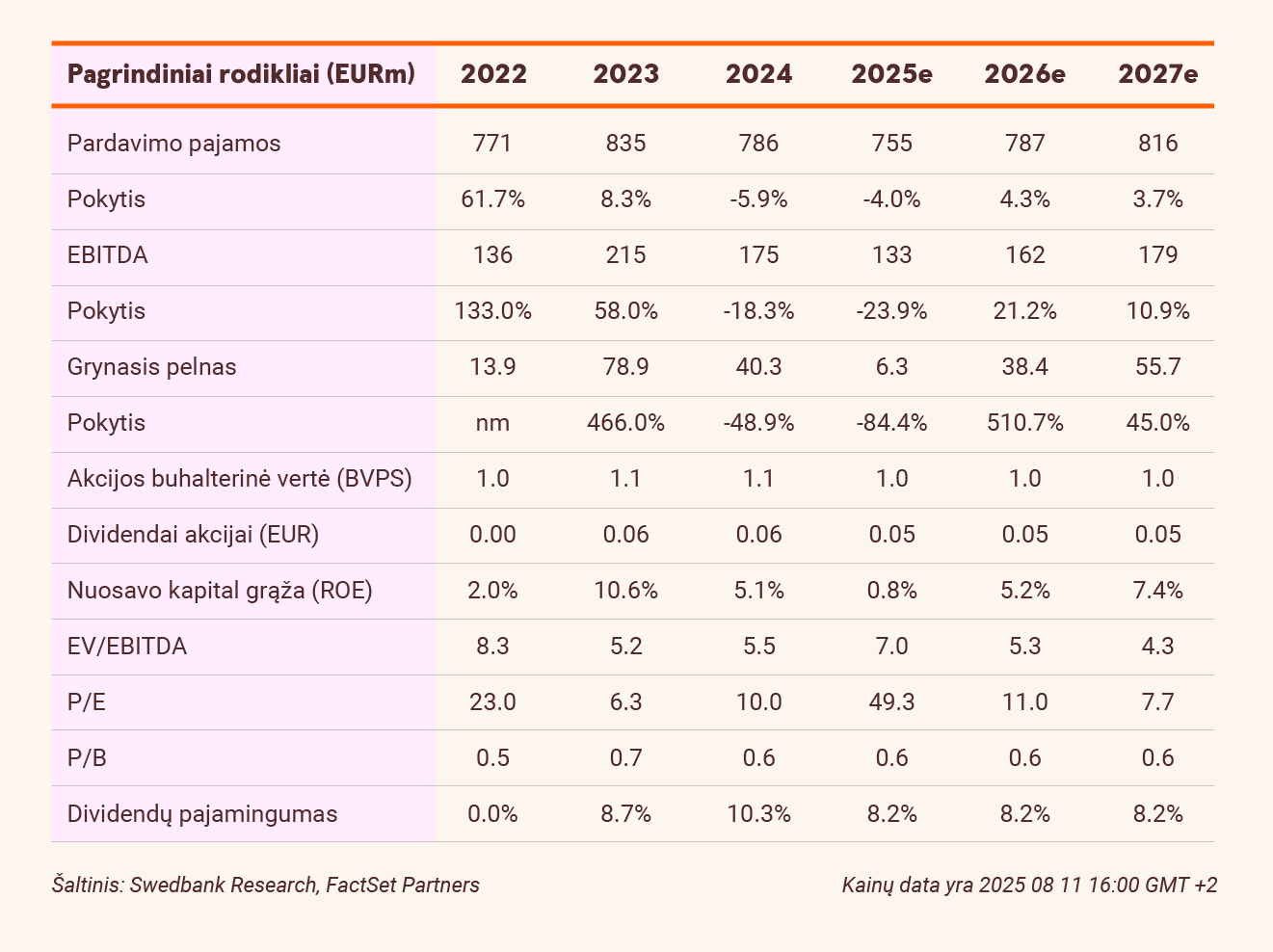

Antrąjį ketvirtį „Tallink“ bendros pajamos per metus sumažėjo 1,5 proc. - iki 207 mln. eurų ir atitiko mūsų lūkesčius. Kita vertus, sąnaudos 6,4 mln. eurų viršijo mūsų lūkesčius, kadangi antrajame ketvirtyje atpigęs kuras nepadarė apčiuopiamo poveikio pelningumui. To pasekmėje, EBITDA buvo 18,5 proc. mažesnis už mūsų įvertį ir sudarė 37,4 mln. eurų (19,8 proc. per metus). Grynasis nuostolis sudarė 2,5 mln. eurų (palyginti su 6,1 grynuoju pelnu prieš metus).

Svorio nusimetimas

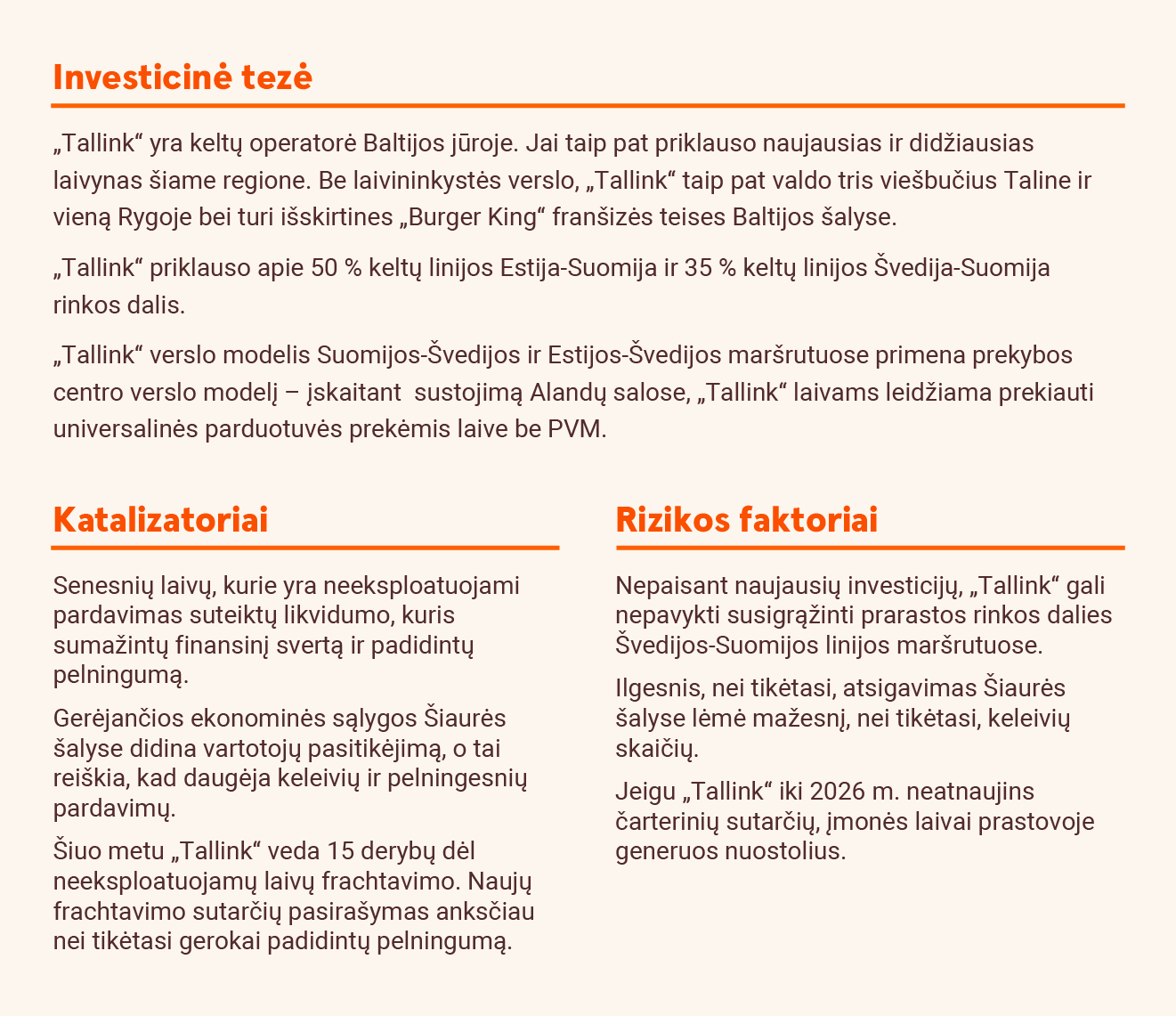

Lėšos iš kruizinio laivo „Star“ pardavimo ir antrojo ketvirčio veiklos pinigų srautai buvo naudojami sumokėti 89,2 mln. eurų vertės paskoloms. Be to, parduodamas laivą „Regal Star“, „Tallink“ ir toliau „kratosi antsvorio“. Manome, kad lėšos iš laivo „Regal Star“ pardavimo bus naudojamos panašiai. Kruizinio laivo „Sailor“ ateitis yra galutinė „Tallink“ perteklinių pajėgumų klausimo išsprendimo dėlionės dalis. Įmonės darbuotojų skaičiaus mažinimas padidina veiksmingumą ir pagrindžia „Tallink“, kaip stabilaus dividendų žaidėjo, investicinę tezę.

Pakartojama neutrali rekomendacija

2025-2027 m. laikotarpiu, manome, kad prognozuojamas atsigavimas bus „U“ formos. Pasikeitus prielaidoms, mažiname savo 2025 m. pajamas, EBITDA ir grynąjį pelną 1,7 proc., 5,5 proc. bei 8,8 proc.: atitinkamai tai būtų 754,8 mln. eurų, 133,2 mln. eurų ir 6,3 mln. eurų. Savo tikslinę kainą sumažiname iki 0,65 EUR, kuri vertina „Tallink“ 7,3x 2025 m. prognozuojamo EBITDA ir 0,7x buhalterinės vertės. Prognozuojame, kad „Tallink“ už 2025 m. išmokės 0,05 EUR dividendus, kurių pajamingumas siekia apie 8,2 proc. Pakartojame „neutralią“ rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. rugpjūčio 11 d. 9.13 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.