Tinklaraštis

Svajonės, galimybės ir realybė: kaip išsirinkti tinkamą būstą?

Nuosavas būstas – nenugalima ir nekintanti daugelio lietuvių svajonė. Tapę buto arba namo savininku jaučiamės saugesni. Tačiau prieš įsigyjant šią savo svajonę tenka atsakyti į daugybę klausimų. Tad kaip išsirinkti tinkamą būstą pagal savo poreikius ir galimybes? Į ką atkreipti dėmesį ir kaip žinoti, kas tiesiog madinga, o kas – vertinga?

Pirmas žingsnis – įsivertinti galimybes

Daugeliui būsto pirkimas yra vienas svarbiausių gyvenimo sprendimų. Todėl prieš pradedant būsto paieškas labai svarbu objektyviai įvertinti savo finansinę padėtį ir galimybes.

Tai padaryti galima išanalizavus savas pajamas, išlaidas, sukauptą pradinį įnašą, lėšas, reikalingas dokumentų tvarkymui, kitiems su būsto įsigijimu susijusiems poreikiams.

Įsigyjant būstą labai svarbu atsakingai ir tiksliai įvertinti savo biudžetą bei tai, kokią jo dalį gali sudaryti būsimos būsto paskolos įmokos. Tai tiksliausiai padaryti pavyks laikantis poros pagrindinių taisyklių:

- Vertinant savo pajamas ir jų stabilumą reikia skaičiuoti tik reguliariai gaunamas lėšas

- Vertinant išlaidas skaičiuoti patiriamas būtinąsias ir galimas išlaidas bei jau turimų įsipareigojimų mėnesio įmokas

Savo gaunamų pajamų bei esamų išlaidų analizė padės suprasti, kokio dydžio paskolos įmoką galime sau leisti mokėti, o tuo pačiu – kiek galėtų kainuoti mūsų būsimas būstas. Šiems skaičiavimams pravartu panaudoti būsto kredito skaičiuoklę.

Laikas pagalvoti apie ateitį

Galvojant apie būsto paskolą, labai svarbu atsižvelgti ne tik į dabartinę finansinę situaciją, bet ir pagalvoti ir apie ateitį.

Galbūt planuojate sukurti šeimą ar susilaukti kūdikio? Kas nutiktų, jei sumažėtų pajamos? Rekomenduojame apmąstyti įvairias gyvenimo situacijas ir su jomis susijusias galimas išlaidas bei veiksmus. Dabar apgalvotas pajamų ir išlaidų balansas padės išlaikyti ramią galvą ateityje.

Svarbu pagalvoti ir apie taupymo būdus bei galimybes, kad atsiradus neplanuotoms išlaidoms ar netikėtai sumažėjus pajamoms ir toliau būtų galima džiaugtis kokybišku gyvenimu, o turimi įsipareigojimai netaptų finansine našta.

Tačiau bendra Lietuvos banko Atsakingo skolinimo nuostatų taisyklė sako, kad būsto paskolos mėnesio įmoka neturėtų viršyti 40 procentų šeimos ar asmens mėnesio pajamų.

Perka butus, dažniausiai – naujus

Nors lietuviai vis dažniau svarsto apie nuosavo namo statybą, kol kas dažniausiai iš banko skolinamasi buto pirkimui. Kaip rodo „Swedbank“ duomenys, namo pirkimui ar statyboms būsto paskolą ima trečdalis visų besiskolinančių.

Didesnę šalies nekilnojamojo turto dalį sudaro daugiabučiai namai, tad natūraliai rinkoje didesnių pokyčių pagal turto tipą nėra. Vis dėlto, perkantys butus gyventojai vis dažniau ima dairytis į naujos statybos būstą. Tai lemia geresnė būsto kokybė bei sutaupomos išlaidos būsto išlaikymui. Dėl aukštos naujos statybos namų energinės klasės įsigyjant tokį būstą prisidedama ir prie draugiškų aplinkai, tvarių sprendimų.

Būsto paklausa dėl natūralių vidinės migracijos tendencijų yra didžiausia sostinėje, todėl daugiausia „Swedbank“ būsto finansavimo sutarčių pasirašoma Vilniaus mieste. Toliau rikiuojasi kiti didieji miestai – Kaunas, Klaipėda bei Šiauliai ir Panevėžys.

Populiarėja brangesnis būstas

Pastaraisiais metais gyventojų pajamos augo sparčiau nei būsto kainos, o tai apie pirmojo būsto įsigijimą svarstantiems gyventojams suteikė ir daugiau galimybių, ir sąlygas greičiau sukaupti pradiniam įnašui reikalingą nuosavų lėšų dalį. Augant pradinio įnašo vidurkiui atsirado ir brangesnio turto pirkimo tendencija.

Tiesa, būta nemažai baimių, kad pasikartos 2009 metų scenarijus ir pandemijos sukeltas ekonominis nuosmukis į dugną „nusitemps“ ir nekilnojamo turto rinką. Tačiau, palyginti su prieš dešimtmetį patirta krize, situacija buvo skirtinga.

Šįkart ir vystytojų, ir gyventojų finansinė padėtis buvo kur kas geresnė. Anticiklinė ekonominė politika padėjo suvaldyti kylančias likvidumo ir darbo rinkos problemas, todėl po pirminio išgąsčio prasidėjo gana greitas atsigavimas.

„Swedbank“ duomenimis, būsto rinkos aktyvumo tendencijos trijuose didžiuosiuose šalies miestuose buvo panašios, tačiau kainos dėl skirtingos būsto rinkos struktūros stipriai išsiskyrė. Kaune ir Klaipėdoje, kur dominuoja senos statybos būstas, kainų augimas nežymiai sulėtėjo ir siekė atitinkamai 7,2 proc. ir 3,5 procentus.

Vilniuje ir toliau būsto rinkos pokyčiams įtakos turi dideli svyravimai sandorių struktūroje. Naujos statybos būsto kainos 2020-ųjų trečiąjį ketvirtį augo 0,5 proc., o senos statybos traukėsi 1,8 proc. Nepaisant pastarųjų ketvirčių kainų augimo sulėtėjimo, Vilniuje būstas trečiąjį praėjusių metų ketvirtį buvo 12 proc. brangesnis nei prieš metus.

Tendencijas diktuoja kaina

Aktyvi nekilnojamojo turto rinka ir aukštas gyventojų susidomėjimas būsto įsigijimu suteikė plėtotojams itin gerą galimybę išanalizuoti, kokio dydžio būstas naujiems pirkėjams yra patraukliausias.

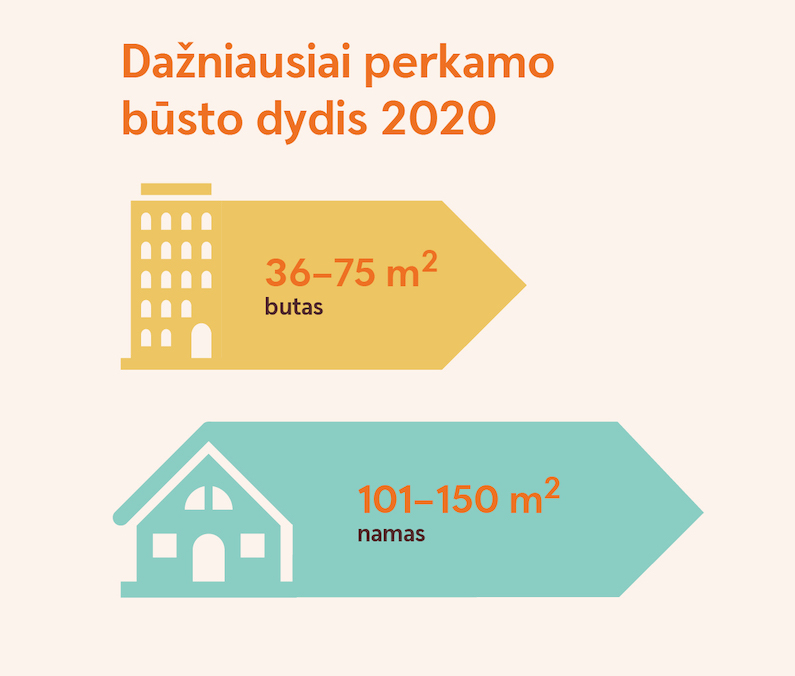

„Swedbank“ duomenys rodo, kad dažniausiai klientai renkasi 36–75 kv. m. ploto butus ir 101–150 kv. m. ploto namus.

Viena tokio pasirinkimo priežasčių galėtų būti tai, kad žmonės atsižvelgia į bendrą būsto kainą, o mažesnio ploto būstai yra pigesni už didesnius, nors šie ir nežymiai populiarėja.

Žvelgiant detaliau galima pastebėti, kad šiek tiek auga didesnių nei 100 kv. m. butų populiarumas, keičiasi ir perkamų namų tendencijos – klientai dažniau renkasi namus, kurių plotas iki 150 kv. m. ir rečiau didelės kvadratūros namus.

Virusas kirto seniems butams

Nors dėl pasaulinės pandemijos ir ekonominio neapibrėžtumo dalis gyventojų šiais metais buvo linkę atidėti būsto įsigijimą, apsisprendusieji pirko brangesnį nekilnojamą turtą.

Karantino metu išryškėjo skirtumai tarp senos ir naujos statybos būsto rinkų – seno būsto sandorių skaičius visuose didžiuosiuose Lietuvos miestuose traukėsi, naujo būsto rinka patyrė mažesnius neigiamus pokyčius.

Tai natūralu, nes naujai statomo būsto pirkimas yra gana ilgas procesas: pirkėjai rezervuoja būstus gerokai iki statybų pabaigos ir įsipareigoja rangovams. Atsisakymas pirkti būstą gyventojams dažnu atveju reikštų ir finansinius nuostolius, todėl nesant rimtos grėsmės asmeniniams finansams jie sandorio nenutraukia. Naudoto būsto rinkoje tokio ilgalaikio įsipareigojimo nėra, tad pokyčiai ekonomikoje jai turi daugiau įtakos.

5 patarimai ruošiantis imti būsto paskolą:

- Įvertinkite savo finansinę padėtį ir perspektyvas – finansiniai įsipareigojimai neturėtų viršyti 40 proc. jūsų mėnesio biudžeto.

- Pagalvokite apie ateitį ir jūsų finansinę padėtį galinčius pakeisti sprendimus – pagal tai įvertinkite savo galimybių mokėti būsto paskolos įmokas ribas.

- Pasinaudokite būsto paskolos skaičiuokle ir pagal norimą paskolos dydį bei sąlygas įvertinkite mėnesio įmokos dydį.

- Kelis mėnesius pabandykite jį atsidėti šią sumą, kad suprastumėte, ar toks įsipareigojimas nekelia jums nepatogumų.

- Apsvarstykite visus būsto privalumus ir trūkumus, ypač tuos, kurie gali atsirasti ilgainiui, taip pat įvertinkite būsto ekonomiškumą.