Tinklaraštis

ESG rizikos: kodėl ir kaip įmonės turėtų jas vertinti?

2023-07-13

Su raidžių trumpiniu ESG (angl. Environment, Social, Governance), apibrėžiančiu įmonės tvarumą ir poveikį visuomenei ir aplinkai, verslas susiduria vis dažniau. Vis didesnį dėmesį tvarumui skiria ne tik ES ir nacionalinės vyriausybės, bet ir finansų sektorius, investuotojai bei vartotojai. Todėl tinkamas ESG rizikų bei galimybių valdymas tampa viena svarbiausių sėkmingos įmonių veiklos ir augimo sąlygų. Dėl šios priežasties įmonės jau šiandieną turėtų vertinti savo ESG rizikas ir jų daroma poveikį bei ieškoti aktualių sprendimų. Pradėti eiti šiuo keliu gali „Swedbank“ sukurtas ESG įrankis.

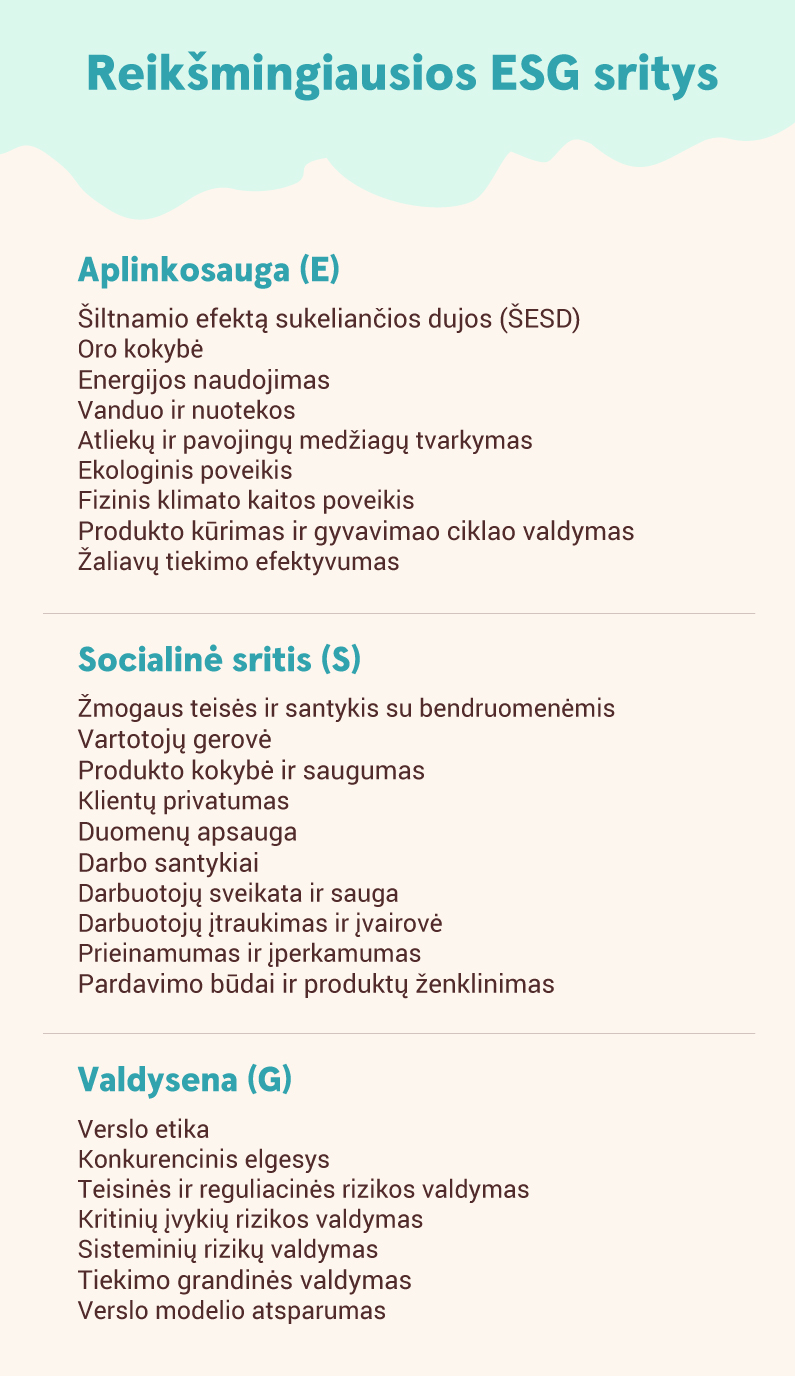

„Swedbank“ ESG įrankis yra skirtas padėti įmonėms identifikuoti finansinius ESG veiksnius arba sritis, kurios gali turėti įtakos įmonės finansiniams rezultatams, ir todėl turėtų būti įtrauktos į įmonių tvarumo strategijas bei ataskaitas. Įrankio ESG sričių spektras yra platus ir apima:

Remiantis tarptautine verslo tvarumo vertinimo metodologija SASB, ESG įrankis padeda identifikuoti įmonei aktualiausius tvarumo veiksnius, kurie gali turėti didžiausią įtaką įmonės finansinėms perspektyvoms ir veiklos tęstinumui.

Tvarumo įtaka įmonės finansinėms perspektyvoms

Laikoma, kad tam tikra tvarumo sritis yra įmonei reikšminga iš finansinės perspektyvos, jeigu ji gali turėti reikšmingą finansinį poveikį įmonės veiklai – pinigų srautams, plėtrai, padėčiai rinkoje, kaštams ar prieigai prie finansavimo.

Jei įmonės veiklos modelis priklauso nuo tokio natūralaus ištekliaus, kaip, pavyzdžiui, vanduo, tuomet vandens kokybės, prieinamumo ar kainos pokyčiai gali tiesiogiai paveikti įmonės finansinius rodiklius. Arba, jeigu įmonė savo veikla daro neigiamą poveikį vietos bendruomenei, tai gali sukelti žalą reputacijai bei per tai turėti neigiamos įtakos įmonės finansiniams rodikliams.

Finansiniai ESG veiksniai – tik dalis paveikslo

Svarbu paminėti, kad finansiškai reikšmingų tvarumo sričių identifikavimas yra tik dalis įmonės tvarumo paveikslo. 2023 m. pradžioje įsigaliojusi Europos Sąjungos (ES) direktyva dėl nefinansinės informacijos atskleidimo (angl. CSRD, Coprorate Sustainability Reporting Directive) numato įmonėms pareigą taikyti dvejopą požiūrį į reikšmingumą (angl. double materiality approach).

Taikant tokį požiūrį turi būti atsižvelgiama ne tik į tuos tvarumo veiksnius, kurie gali paveikti įmonės finansinius rodiklius (finansinis reikšmingumas, angl. financial materiality), bet ir į pačios įmonės daromą poveikį atskiroms tvarumo sritims (poveikio reikšmingumas, angl. impact materiality).

Įmonės tvarumo paveikslą sudaro:

- Finansiškai reikšmingos ESG sritys. Finansinio reikšmingumo analizės metu nustatomi tik tie tvarumo veiksniai, kurie gali tiesiogiai ir reikšmingai paveikti įmonės finansinius rodiklius.

- ESG sritys, kuriose įmonės veikla daro poveikį visuomenei ir aplinkai. Laikoma, kad tvarumo veiksnys reikšmingas iš poveikio perspektyvos tuomet, kai per jį įmonė gali teigiamai arba neigiamai veikti žmones ar aplinką. Šis poveikis gali kilti ne vien iš pačios įmonės veiklos, teikiamų paslaugų ar kuriamų produktų. Įmonė taip pat laikoma netiesiogiai prisidedanti prie neigiamo poveikio, kai tokį poveikį daro jos verslo partneriai, tiekėjai arba vartotojai.

Kaip identifikuoti svarbiausias ESG sritis?

Identifikuoti finansiškai reikšmingus įmonei tvarumo veiksnius gali padėti „Swedbank“ ESG įrankis, o visapusę reikšmingumo analizę atlikti geriausiai padeda suinteresuotų asmenų apklausa. Jos metu turėtų būti apklausiami įmonės darbuotojai, tiekėjai, vartotojai, klientai, investuotojai, vietos bendruomenės, gali būti apklausiamos ir valdžios institucijos, bei kitos įmonės veiklai reikšmingos suinteresuotos šalys.

Reikšmingumo analizė padeda identifikuoti ne tik tvarumo veiksnius, kurie kelia riziką įmonės veiklai ar kuriems poveikį daro pati įmonė. Tai kartu yra puikus įrankis įmonei atrasti su tvarumu susijusias galimybes – naujas tvaresnių produktų ar geografines rinkas, besikeičiančius vartotojų poreikius, naujas pirkėjų grupes, rinkoje siūlomas inovacijas ar partnerysčių galimybes.

Reikšmingumo vertinimo pavyzdžiai:

- „Ignitis“ grupės reikšmingumo vertinimas

- „Lietuvos pašto“ reikšmingumo vertinimas

Rekomenduojami straipsniai: