Tinklaraštis

ES reikalavimai dėl tvarumo ataskaitų teikimo: ką reikia žinoti verslui?

2023-04-13

ES pastaraisiais metais itin daug dėmesio skiria tvarumo temai. Tai lėmė daugybės tvarumą reguliuojančių teisės aktų atsiradimą. Vienas iš jų – Įmonių informacijos apie tvarumą teikimo direktyva (angl. Corporate Sustainability Reporting Directive, toliau – CSRD), išplečianti ES lygiu galiojančius reikalavimus dėl įmonių nefinansinės (tvarumo) informacijos atskleidimo.

CSRD yra ES lygio teisės aktas, kuriame nustatytas reikalavimas įmonėms reguliariai skelbti ataskaitas apie bendrovės veiklą, susijusią su poveikiu aplinkai ir visuomenei. Šias įmonių tvarumo ataskaitas pagal CSRD taip pat turės tikrinti nepriklausomi auditoriai.

Direktyvos tikslas

CSRD yra dalis Europos Komisijos priimto Tvarių finansų paketo, skirto nukreipti pinigų srautus į tvarias veiklas. Dažnai iš suinteresuotųjų šalių, pavyzdžiui, investuotojų, pasigirsta kritika, kad įmonių ataskaitos yra nepakankamai informatyvios ir skaidrios, todėl sudėtinga priimti investavimo sprendimus. CSRD tikslas – nustatyti konkretesnius reikalavimus, kokią informaciją reikia įtraukti į tvarumo ataskaitas. Kartu tai turėtų padėti verslui pradėti taikyti tvaresnius verslo modelius.

Taip pat tikimasi, kad pradėjus taikyti universalų tvarumo ataskaitų standartą, įmonėms nebereikės papildomai pateikinėti informacijos dėl tvarumo (pvz. dalyvaujant pirkimuose, konkursuose).

Palaipsninis reikalavimų įsigaliojimas skirtingo dydžio įmonėms

ES valstybės narės, tarp jų ir Lietuva, CSRD perkėlė į nacionalinę teisę – 2024 m. liepos 1 d. buvo priimtas naujas Lietuvos Respublikos įmonių ir įmonių grupių atskaitomybės įstatymas.

CSRD smarkiai išplėtė spektrą įmonių, privalančių viešai skelbti audituotas tvarumo ataskaitas. Iki tol tvarumo ataskaitas privalėjo teikti tik tos įmonės, kurioms galiojo Nefinansinės atskaitomybės direktyvos reikalavimai (NFRD, angl. Non-Financial Reporting Directive). Įsigaliojus CSRD, ataskaitas teikti privalančių įmonių skaičius visoje ES padidėjo nuo 11,7 tūkst. iki beveik 50 tūkst. Lietuvoje tokių įmonių yra apie 320.

CSRD nustatė palaipsninį tvarumo ataskaitų rengimą – už 2024 ir vėlesnius metus jas rengia didelės viešojo intereso įmonės, kurių vidutinis metinis darbuotojų skaičius per ataskaitinius finansinius metus viršija 500, už 2025 ir vėlesnius metus – kitos didelės įmonės, už 2026 ir vėlesnius metus – mažos ir vidutinės listinguojamos įmonės.

CSRD pakeitimai, siekiant mažinti administracinę naštą įmonėms

2025 m. pradžioje Europos Komisija, siekdama stiprinti ES įmonių konkurencingumą ir mažinti administracinę naštą, paskelbė „Omnibus“ teisės aktų projektų paketą, kuriuo siūloma supaprastinti tvarumo atskaitomybės reikalavimus. Šiame pakete esantys siūlymai apima ir CSRD pakeitimus.

Europos Komisija siūlo CSRD ataskaitų reikalavimus taikyti tik didelėms įmonėms, turinčioms daugiau nei 1000 darbuotojų ir atitinkančioms bent vieną iš šių kriterijų: apyvarta, viršijanti 50 mln. eurų arba balansas, viršijantis 25 mln. eurų.

Kol paaiškės galutinės siūlomų ES teisės aktų formuluotės, 2025 m. balandžio mėn. buvo priimta vadinamoji „stop-the-clock“ direktyva („stabdykime laiką“) dėl tvarumo ataskaitų atidėjimo tam tikroms įmonėms. Šia direktyva 2 metams atidedamas reikalavimas teikti tvarumo ataskaitas įmonėms, kurios pagal iki šiol galiojusį CSRD reikalavimą turėjo pradėti raportuoti 2025 ir 2026 metais.

Kokią informaciją reikia atskleisti tvarumo ataskaitose?

Ruošiant ataskaitas reikia laikytis ES tvarumo atskaitomybės standartų (ETAS). Dalis šių standartų yra skirti konkrečioms ESG sritims ir yra aktualūs visoms įmonėms, o dalis yra orientuota į konkrečius sektorius. Bendrai šie standartai apima visą ESG spektrą, pvz.:

- Aplinkosaugos srityje (E): pavyzdžiui, šiltnamio efektą sukeliančių dujų (ŠESD) emisijas, išteklių naudojimą, atliekų generavimą, taršą, poveikį biologinei įvairovei

- Socialinio tvarumo srityje (S): pavyzdžiui, darbo sąlygos ir darbuotojų saugumas, įvairovė ir lygios galimybės

- Valdysenos srityje (G): pavyzdžiui, verslo etika, kova su korupcija, skaidrumas

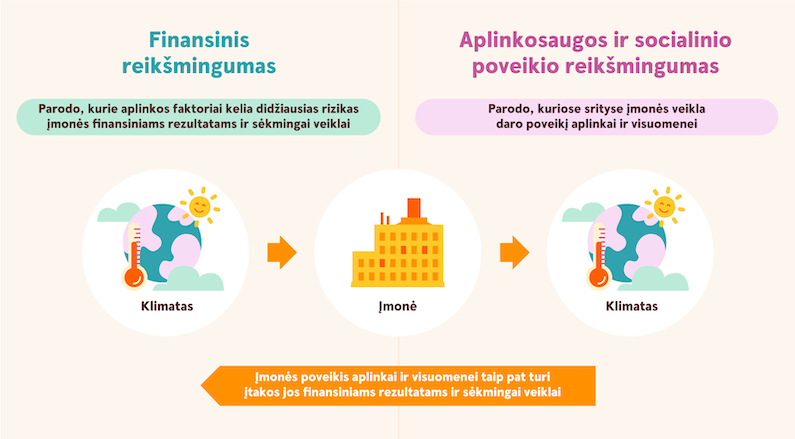

Svarbu atkreipti dėmesį, kad pagal CSRD įmonės turi teikti informaciją remiantis dvigubo reikšmingumo (angl. double materiality) modeliu. Tai reiškia, kad turi būti analizuojama, ne tik kokias rizikas įmonei gali sukelti tvarumo iššūkiai (pvz. klimato kaita), bet ir kokį poveikį aplinkai ir visuomenei daro įmonės veikla.

2025 m. paskelbtame „Omnibus“ teisės aktų pakete Europos Komisija taip pat siūlo supaprastinti ETAS standartus, sumažinti raportuojamų duomenų kiekį bei atsisakyti sektorinių standartų. Smulkioms ir vidutinėms įmonėms, norinčioms savanoriškai rengti tvarumo ataskaitas, siūloma vadovautis specialiu supaprastintu „VSME“ standartu (angl. Voluntary Sustainability Reporting Standard for non-listed Small and Medium Enterprises). Jį taip pat naudotų didelės įmonės, prašydamos tvarumo informacijos iš smulkesnių savo tiekimo grandinės partnerių.

Kokių veiksmų reikia imtis?

- Įsivertinti, ar įmonė patenka į CSRD reguliavimo sritį (atsižvelgiant ir į planuojamus jos pakeitimus) ir jei taip, kuriuo metu atsiras pareiga teikti ataskaitas

- Susipažinti su CSRD ir ES tvarumo atskaitomybės standartais (įskaitant VSME)

- Įvertinti, ar įmonei reikalingos didesnės tvarumo kompetencijos arba išorinių specialistų konsultacijos

- Įtraukti tvarumo temą į vadovų darbotvarkę

- Paskirti įmonėje asmenis, atsakingus už procesų, susijusių su tvarumu, įgyvendinimą

Rekomenduojami straipsniai: