Tinklaraštis

Svarbiausi ES reglamentai verslo tvarumo srityje

ES tvarumo darbotvarkė apima daug priemonių, kuriomis siekiama skatinti tvaraus verslo augimą. Tai sudaro sąlygas ekonomikos pokyčiams, tvaresnių verslo modelių atsiradimui ir įmonių persitvarkymui.

ES žaliasis susitarimas

2019 m. Europos Komisija pradėjo įgyvendinti Europos žaliąjį susitarimą – veiksmų paketą, kuriuo siekiama sumažinti šiltnamio efektą sukeliančių dujų (ŠESD) išmetimą ir išteklių naudojimą, kartu užtikrinant ekonomikos augimą.

Jame daugiausia dėmesio skiriama klimato kaitos veiksmams, švariai energetikai, tvariai pramonei, pastatų efektyvumui, ekologiškam transportui ir švariai maisto gamybai, taršos šalinimui, biologinės įvairovės išsaugojimui ir kitoms sritims.

- Kas tai: veiksmų planas, kuriuo siekiama sumažinti šiltnamio efektą sukeliančių dujų emisijas ir kuo labiau sumažinti išteklių naudojimą, kartu užtikrinant ekonomikos augimą.

- Tikslas: padėti ES iki 2050 m. tapti pirmuoju klimato atžvilgiu neutraliu žemynu.

- Kokia nauda: švaresnė aplinka, prieinamesnė energija, pažangesnis transportas, naujos darbo vietos ir geresnė gyvenimo kokybė.

- Kam tai turi įtakos? Visiems rinkos veikėjams, įskaitant įmones, fizinius asmenis, bankus, pilietinės visuomenės organizacijas, profesines sąjungas, nacionalines ir regionines institucijas.

Pagrindiniai ES žaliojo susitarimo elementai:

Skaityti daugiau:

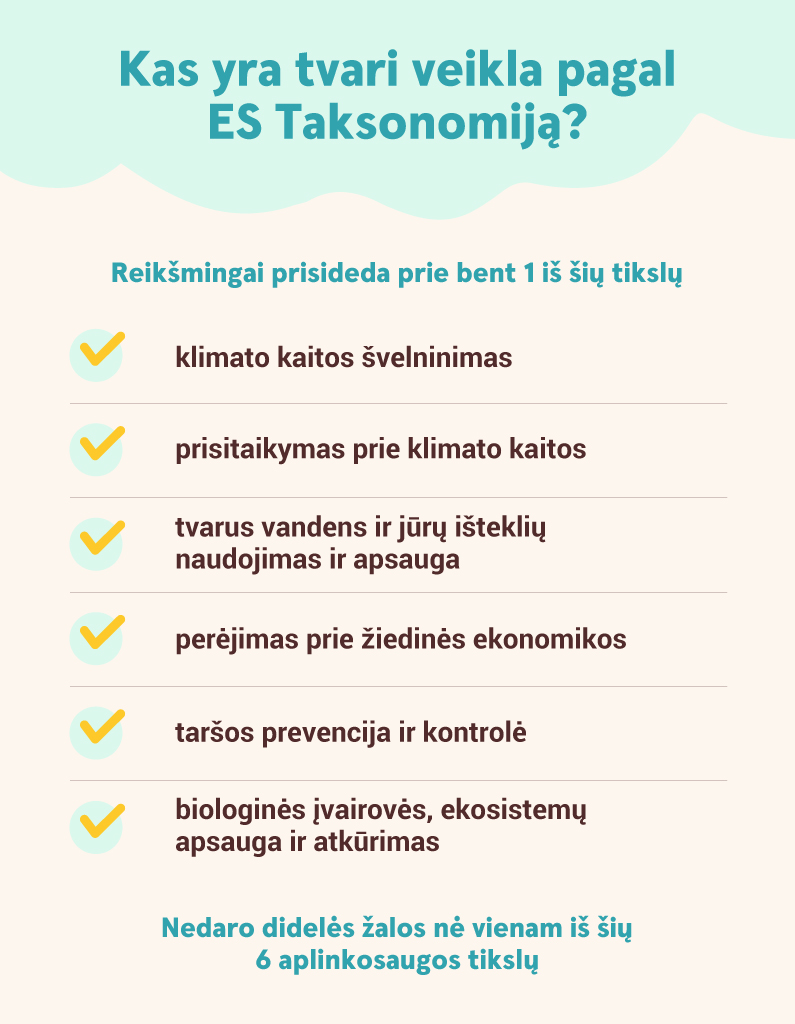

ES Taksonomija yra Europos žaliojo susitarimo pagrindas. Joje pateikiama klasifikacija, nurodanti, kokios veiklos yra laikytinos tvariomis iš aplinkosaugos perspektyvos. Ji pradėjo galioti nuo 2022 m. sausio 1 d.

Tikslas: didinti skaidrumą ir pateikti aiškias gaires dėl veiklos ir investicijų, kurios laikomos tvariomis iš aplinkosaugos perspektyvos.

Tvarumo kriterijai: juos galima rasti ES taksonomijos kompase.

Įmonė taip pat turi nepažeisti būtiniausių apsaugos priemonių, t. y. laikytis EBPO rekomendacijų daugiašalėms įmonėms ir JT verslo ir žmogaus teisių pagrindinių principų.

Poveikis įmonėms

Reputacija. ES Taksonomija parodo, ar įmonė prisideda prie aplinkosauginio tvarumo tikslų ir kokiu mastu tai daro, todėl Taksonomijos laikymasis turi įtakos įmonės reputacijai. Taksonomija siekiama suteikti aiškumo investuotojams ir apsisaugoti nuo „žaliojo smegenų plovimo“ (angl. greenwashing).

Galimybė gauti finansavimą. Įmonės, atitinkančios Taksonomijos kriterijus, gali turėti geresnes galimybes gauti finansavimą. Finansų įstaigos, norinčios padidinti su Taksonomija suderintų investicijų dalį, siekia nukreipti pinigus į įmones, kurių veikla atitinka šiuos standartus.

Tobulėjimo galimybės. Vertindamos ekonominę veiklą pagal Taksonomijos siūlomus gerųjų praktikų rodiklius, įmonės geriau supranta savo veiklos poveikį. Šis vertinimas gali padėti identifikuoti tobulintinas įmonės veiklos sritis.

Atitiktis ir atsparumas. Atitiktis ES Taksonomijai padeda įmonėms tapti konkurencingesnėmis ir sumažinti ESG (aplinkosaugos, socialines ir valdysenos) rizikas ateityje.

2023 metų pradžioje įsigaliojo Įmonių informacijos apie tvarumą teikimo direktyva (angl. Corporate Sustainability Reporting Directive – CSRD). 2024 m. ji buvo perkelta į Lietuvos nacionalinę teisę, priėmus naują Lietuvos Respublikos įmonių ir įmonių grupių atskaitomybės įstatymą.

CSRD yra dalis Europos Komisijos priimto Tvarių finansų paketo, skirto nukreipti pinigų srautus į tvarias veiklas. Dažnai iš suinteresuotųjų šalių, pavyzdžiui, investuotojų, pasigirsdavo kritika, kad įmonių tvarumo ataskaitos yra nepakankamai informatyvios ir skaidrios, todėl sudėtinga priimti investavimo sprendimus. CSRD tikslas – nustatyti konkretesnius reikalavimus, kokią informaciją reikia įtraukti į tvarumo ataskaitas. Kartu tai turėtų padėti verslui pradėti taikyti tvaresnius verslo modelius.

CSRD smarkiai išplėtė spektrą įmonių, privalančių viešai skelbti audituotas tvarumo ataskaitas. Pirmosios įmonės, jau pradėjusios rengti tvarumo ataskaitas už 2024 m., yra didelės viešojo intereso įmonės, kurių vidutinis metinis darbuotojų skaičius per ataskaitinius finansinius metus viršija 500. Vėliau turėjo įsigalioti tvarumo ataskaitų rengimo reikalavimai kitoms didelėms įmonėms, dar vėliau – listinguojamoms smulkioms ir vidutinėms įmonėms.

CSRD pakeitimai, siekiant mažinti administracinę naštą įmonėms

2025 m. pradžioje Europos Komisija, siekdama stiprinti ES įmonių konkurencingumą ir mažinti administracinę naštą, paskelbė „Omnibus“ teisės aktų projektų paketą, kuriuo siūloma supaprastinti tvarumo atskaitomybės reikalavimus. Šiame pakete esantys siūlymai apima ir CSRD pakeitimus.

Europos Komisija siūlo CSRD ataskaitų reikalavimus nuo šiol taikyti tik didelėms įmonėms, turinčioms daugiau nei 1000 darbuotojų ir atitinkančioms bent vieną iš šių kriterijų: apyvarta, viršijanti 50 mln. eurų arba balansas, viršijantis 25 mln. eurų.

Kol paaiškės galutinės siūlomų ES teisės aktų formuluotės, 2025 m. balandžio mėn. buvo priimta vadinamoji „stop-the-clock“ direktyva („stabdykime laiką“) dėl tvarumo ataskaitų atidėjimo tam tikroms įmonėms. Šia direktyva 2 metams atidedamas reikalavimas teikti tvarumo ataskaitas įmonėms, kurios pagal iki šiol galiojusį CSRD reikalavimą turėjo pradėti raportuoti 2025 ir 2026 metais.

Kokią informaciją reikia atskleisti tvarumo ataskaitose?

Su CSRD taip pat tampriai susijęs 2023 m. liepos 31 d. paskelbtas Europos komisijos deleguotasis reglamentas, kuriuo ši direktyva papildoma (Europos) tvarumo atskaitomybės standartais (ETAS, angl. ESRS). Įmonės turi vadovautis šiais standartais, atskleisdamos tvarumo informaciją. Dalis šių standartų yra skirti konkrečioms ESG sritims ir yra aktualūs visoms įmonėms, o dalis yra orientuota į konkrečius sektorius. Bendrai šie standartai apima visą ESG spektrą, pvz.:

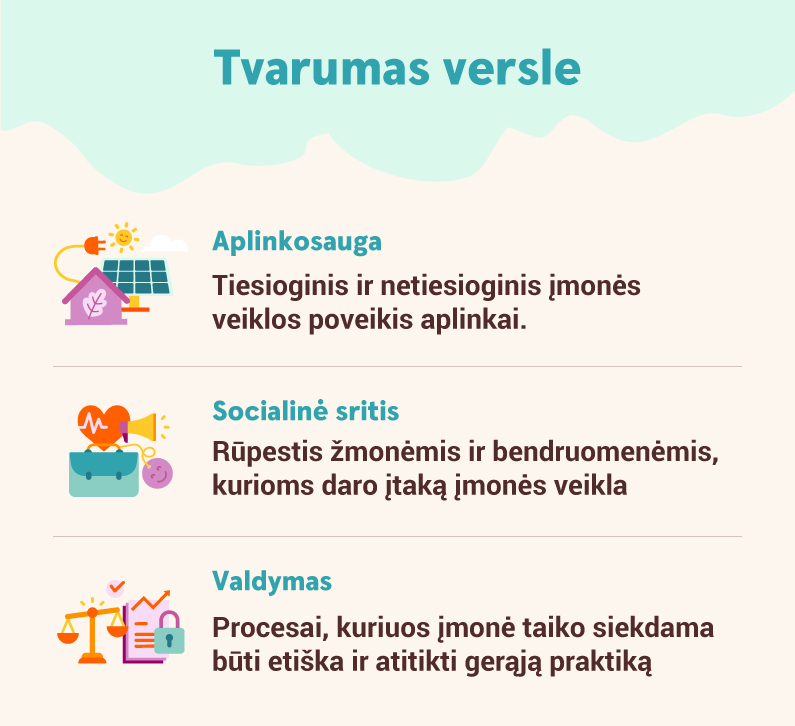

- Aplinkosaugos srityje (E): pavyzdžiui, šiltnamio efektą sukeliančių dujų (ŠESD) emisijas, išteklių naudojimą, atliekų generavimą, taršą, poveikį biologinei įvairovei

- Socialinio tvarumo srityje (S): pavyzdžiui, darbo sąlygos ir darbuotojų saugumas, įvairovė ir lygios galimybės

- Valdysenos srityje (G): pavyzdžiui, verslo etika, kova su korupcija, skaidrumas

2025 m. paskelbtame „Omnibus“ teisės aktų pakete Europos Komisija taip pat siūlo supaprastinti ETAS standartus, sumažinti raportuojamų duomenų kiekį bei atsisakyti sektorinių standartų. Smulkioms ir vidutinėms įmonėms, norinčioms savanoriškai rengti tvarumo ataskaitas, siūloma vadovautis specialiu supaprastintu „VSME“ standartu (angl. Voluntary Sustainability Reporting Standard for non-listed Small and Medium Enterprises). Jį taip pat naudotų didelės įmonės, prašydamos tvarumo informacijos iš smulkesnių savo tiekimo grandinės partnerių.

ES aplinkosaugos politika ir teisės aktai siekia užtikrinti nulinį poveikį klimatui, švarų orą ir vandenį, tinkamą atliekų tvarkymą, mažiau toksiškų cheminių medžiagų, ekosistemų ir biologinės įvairovės apsaugą.

Žiedinė ekonomika

ES žiedinės ekonomikos veiksmų planas – tarpusavyje susijusių iniciatyvų rinkinys. Juo siekiama mažinti gamtos išteklių naudojimą produktų gamyboje ir pertvarkyti vartojimą taip, kad neliktų atliekų. Žiedinės ekonomikos iniciatyvos aktualios daugeliu skirtingų medžiagų ir prekių, pavyzdžiui:

- Elektronika, informacinės ir ryšių technologijos. Šioje srityje buvo priimta Teisės į taisymą direktyva, kuria skatinamas sugedusių arba trūkumų turinčių prekių taisymas. Be to, priimti teisės aktai dėl universalaus įkroviklio įvairiems elektroniniams prietaisams. Suderintos įkrovimo sąsajos bei greitojo įkrovimo technologijos yra patogesnės vartotojams, leidžia sumažinti elektroninės įrangos poreikį bei atliekų kiekį. Taip pat atlikti EEĮ direktyvos pakeitimai, kuriais siekiama gerinti elektros ir elektronikos atliekų tvarkymo sistemas, perdirbimo užduočių įgyvendinimą ir kt.

- Baterijos. Naujasis baterijų ir baterijų atliekų reglamentas keičia iki šiol taikytą 2006 m. baterijų direktyvą. Naujuoju teisės aktu, kuris taikomas visoms baterijoms, įskaitant pramonines bei transporto priemonių baterijas, reglamentuojamas visas jų gyvavimo ciklas – nuo gamybos iki pakartotinio naudojimo ir perdirbimo – bei užtikrinama, kad baterijos būtų saugios, tvarios ir konkurencingos.

- Pakuotės. Anksčiau galiojusią Pakuočių ir pakuočių atliekų direktyvą keičia naujas reglamentas, kuriuo siekiama dar labiau įtvirtinti žiedinės ekonomikos principus pakuočių dizaino, gamybos ir perdirbimo srityje.

- Plastikas. Europos Komisija taip pat ėmėsi dar labiau spręsti plastiko taršos problemą. Taisyklėmis dėl vienkartinių plastikinių gaminių siekiama užkirsti kelią tam tikrų gaminių poveikiui aplinkai, ypač jūrų, ir žmonių sveikatai ir skatinti perėjimą prie žiedinės ekonomikos.

- Tekstilė. Tvarios tekstilės strategija siekiama pažaboti taršią greitą madą, nustatyti ekologinio projektavimo reikalavimus, didinti skaidrumą vartotojams bei įgyvendinti gamintojo atsakomybės principą tekstilės gaminiams, kad kuo daugiau atliekų būtų surenkama ir perdirbama.

- Statyba ir pastatai. Statybos produktų reglamentu reikalaujama, kad atitinkamos prekės būtų projektuojamos ir gaminamos atsižvelgiant į ilgaamžiškumo ir žiediškumo principus, nustatyti produkto skaitmeninio paso reikalavimai, įgalinamas statinio lygio anglies pėdsako skaičiavimas bei kiti produktų tvarumo ir skaidrumo reikalavimai. Siekiant iki 2030 m. sumažinti ŠESD kiekį iš pastatų eksploatacijos fazės 60 proc., priimta Pastatų energinio efektyvumo direktyva, nustatanti griežtus energinio efektyvumo reikalavimus pastatams. Ji taip pat įveda viso pastatų gyvavimo ciklo anglies pėdsako vertinimą.

Žalieji viešieji pirkimai

Žalieji viešieji pirkimai apibrėžiami kaip procesas, kurio metu viešasis sektorius siekia įsigyti prekių, paslaugų ir darbų, darančių mažesnį poveikį aplinkai keliuose ar visuose prekės, paslaugos ar darbo gyvavimo ciklo etapuose.

Dažniausiai jie yra savanoriški, tačiau Europos Komisija tam tikruose sektoriuose yra įvedusi ir privalomus žaliuosius viešuosius pirkimus. Tokie reikalavimai nustatyti, pavyzdžiui Netaršių transporto priemonių direktyvoje, Energijos vartojimo efektyvumo direktyvoje, Pastatų energinio efektyvumo direktyvoje, Ekologinio projektavimo reglamente, Baterijų reglamente, Statybos produktų reglamente.

Lietuva taip pat skatina švarių technologijų diegimą ir perdirbamų produktų gamybą per žaliuosius pirkimus. Nuo 2023 m. pirkimų vykdytojai turėtų siekti, kad visi pirkimai būtų žali (100 proc.). Ir nors ne visi viešieji pirkimai Lietuvoje yra žalieji, įvairiems produktams yra nustatyti minimalūs aplinkos apsaugos kriterijai.

CO2 pasienio mokestis importuojamoms prekėms

Anglies dioksido pasienio koregavimo mechanizmas (angl. CBAM, Carbon border adjustment mechanism) yra ES klimato politikos priemonė, kuria siekiama užkirsti kelią anglies dioksido „nutekėjimo“ rizikai, kai taršią gamybą ES verslai vykdo trečiosiose šalyse, kuriose taikomi žemi aplinkosaugos standartai.

Tikslas: nustatyti papildomus mokesčius importuojamoms medžiagoms, kurios turi didelį CO2 pėdsaką. Kadangi ES gamintojai privalo laikytis aukštesnių aplinkosaugos kriterijų, medžiagos iš išorės rinkų gali tapti pigesnės. Siekiant to išvengti, įvedamas CO2 mokestis.

Kam tai turės tiesioginį poveikį: geležies, plieno, cemento, trąšų, aliuminio, vandenilio ir elektros energijos importuotojams, taip pat įmonėms, kurios naudoja šias medžiagas gamyboje (nes didės kaina).

Kaip veiks CBAM: ES minėtų produktų importuotojai turės įsigyti CBAM sertifikatus, atitinkančius CO2 emisijų kiekį. Sertifikatų kaina bus susieta su ES apyvartinių taršos leidimų kaina, išreikšta eurais už toną išmesto CO2. Pereinamuoju laikotarpiu (2023-2025 m.) verslai turi pradėti teikti ataskaitas apie jų importuotų prekių CO2 pėdsaką, o nuo 2026 m. – mokėti ir CO2 pėdsako mokestį.

Europos Sąjunga daug dėmesio skiria ir socialiniams tvarumo aspektams. Jų svarba įtvirtinta ir ES Taksonomijos reglamente – tvari veikla turi ne tik atitikti aplinkosauginius kriterijus, bet ir būtiniausias socialines apsaugos priemones. Jos apima žmogaus (įskaitant darbuotojus) teisių apsaugą, kyšininkavimo ir korupcijos prevenciją, tinkamą mokesčių mokėjimą ir sąžiningos konkurencijos užtikrinimą.

ES taip pat priėmė Įmonių tvarumo išsamaus patikrinimo direktyvą (angl. Corporate Sustainability Due Diligence Directive - CSDDD), kuria skatinamas atsakingas įmonių elgesys visose vertės grandinėse.

Direktyva reikalauja, kad didelės įmonės nustatytų, užkirstų kelią ir sušvelnintų jų vertės grandinėse atsirandantį neigiamą poveikį žmogaus teisėms ir aplinkai. Įmonės taip pat turi priimti ir savo veikloje įgyvendinti klimato kaitos švelninimo planus, suderintus su visuotinio atšilimo apribojimu iki 1,5°C pagal Paryžiaus susitarimą.

1999 m. Ekonominio bendradarbiavimo ir plėtros organizacija (EBPO) pristatė principus, kurie tapo gairėmis daugeliui politikos formuotojų ir investuotojų. G20 ir EBPO principai nėra teisiškai privalomi. Tačiau jie gali būti laikomi vertingomis gairėmis verslui, kuris siekia išlikti konkurencingas ir patrauklus potencialiems investuotojams.

6 EBPO principai:

- Veiksmingos įmonių valdymo sistemos pagrindo užtikrinimas

- Akcininkų ir pagrindinių nuosavybės funkcijų savininkų teisės ir teisingas požiūris į juos

- Instituciniai investuotojai, vertybinių popierių rinkos ir kiti tarpininkai

- Suinteresuotųjų šalių vaidmuo įmonių valdyme

- Informacijos atskleidimas ir skaidrumas

- Valdybos atsakomybė

Informavimo apie pažeidimus direktyva (angl. Whistleblowing Directive 2021)

Šia direktyva siekiama skatinti pranešti apie ES teisės pažeidimus ir apsaugoti pranešančius asmenis. Ji nustato reikalavimą įmonėms įdiegti vidaus pranešimų teikimo ir tolesnių veiksmų kanalus ir procedūras. Apsauga pagal šią direktyvą suteikiama „su darbu susijusiems“ pranešimams, t. y. pranešimams, kuriuos pateikia darbuotojai, savarankiškai dirbantys asmenys, akcininkai, rangovai ir tiekėjai.

Augantys reikalavimai reiškia, kad turi keistis įmonių veiklos modeliai. Kai kurie pokyčiai yra susiję su konkrečiais sektoriais ir priklauso nuo įmonės dydžio, tačiau kiti yra taikomi visiems verslams. Dalis įmonių, nors ir nesusiduria su daug tiesioginio reguliavimo, turės tapti tvaresnėmis dėl griežtėjančių tiekėjų, partnerių lūkesčių, klientų ir visuomenės spaudimo.

Galimybės jūsų verslui

Mažesnės rizikos. Tvarumas padeda mažinti verslo rizikas, susijusias su teisinių reikalavimų atitikimu, rinkos pokyčiais, visuomenės lūkesčiais, reputaciniais iššūkiais.

Vartotojų pritraukimas ir išlaikymas. Tyrimai rodo, kad visuomenės nuostatos keičiasi ir tvarumas tampa argumentu rinktis prekę ar paslaugą. Veikdami tvariai ir skaidriai apie tai komunikuodami, pritrauksime klientų, kurie renkasi sąmoningai.

Talentų pritraukimas. Tvarioms įmonėms lengviau pritraukti ir išlaikyti talentingus darbuotojus, padidinti darbuotojų motyvaciją ir produktyvumą. Vis daugiau žmonių atkreipia dėmesį į įmonės tvarumą, vertybes, poveikį aplinkai prie priimdami sprendimą dėl įsidarbinimo.

Finansavimo prieinamumas. Bankai vis labiau yra suinteresuoti dirbti su tvariai veikiančiomis įmonėmis, kad jų finansavimo portfeliai būtų kuo tvaresni. Tam atliekami tvarumo vertinimai prieš suteikiant finansavimą.

Kaštų optimizavimas ilguoju laikotarpiu. Nors tvarių naujovių diegimas reikalauja pradinių investicijų, ilgesnėje perspektyvoje jos atsiperka. Pvz., mažesnės energijos kainos įsirengus saulės elektrinę, mažesnės išlaidos degalams perėjus prie aplinkai draugiškesnio autoparko, t.t.

Reputacija ir prekės ženklo stiprinimas. Tvarumas turi tiesioginės įtakos įmonės reputacijai ir prekės ženklo stiprumui. Tokiu būdu stiprinate klientų lojalumą, didinate konkurencinį įmonės pranašumą rinkoje.

Rekomenduojami straipsniai: