Tinklaraštis

Kai kasdieniai finansai kelia įtampą: kaip susigrąžinti kontrolės jausmą

2026-01-27

Būna laikotarpių, kai finansai tampa papildomu galvosūkiu ir nerimo šaltiniu. Vieną mėnesį atrodo, kad viskas kontroliuojama, kitą – pinigai lyg „ištirpsta“, o spontaniški pirkiniai nuramina tik kelioms minutėms. Tokias situacijas gali lemti ne tik objektyvūs veiksniai – pajamų dydis ar jo pokytis, bet ir subjektyvūs – finansiniai įpročiai, neapgalvoti sprendimai, planavimo trūkumas.

Finansinė įtampa retai kyla staiga, kur kas dažniau ji kaupiasi pamažu: prasideda nuo kelių spontaniškų pirkinių, atidėtų sąskaitų. Gera žinia, kad kontrolės jausmą galima susigrąžinti. Nekaltinant savęs, be drastiškų ribojimų, o mažais, sąmoningais žingsniais.

Ramybės šaltinis – dėmesys asmeniniam biudžetui

Finansinė įtampa nėra vien apie skaičius – dažniausiai ji platesnės emocinės situacijos atspindys. Tad reikėtų įvardinti, kas konkrečiai labiausiai kelia nerimą: ar neaiškumas, kiek išleidžiama ir kur „dingsta“ pinigai? Gal jausmas, kad nebespėji su sąskaitomis? O gal lyginimasis savęs su kitais ir siekis gyventi ne pagal savo galimybes? Įvardinus konkretų nerimo šaltinį, jis tampa ne toks galingas. Vietoje bendros, sunkiai apčiuopiamos įtampos atsiranda konkretus klausimas, kurį galima imtis spręsti.

Nerimą geriausiai mažina struktūra ir skaidrumas. Skirk kad ir 15 minučių per savaitę savo asmeninių finansų peržiūrai – tarsi rutininiam susitikimui su savo vidiniu finansų konsultantu. Pirminis peržiūros tikslas – suprasti, kaip „juda“ pinigai, kiek ir kam išleidžiama.

Tam reikės atsakingai peržvelgti pastarųjų kelių mėnesių asmeninį biudžetą. Pirmiausia įvertinti, kiek pinigų tenka būsto nuomai ar paskolai, kiek – komunaliniams mokesčiams, transportui, maistui ir kitiems būtiniems poreikiams. Tuomet peržiūrėti, kiek pinigų leidžiame nebūtinoms reikmėms. Ir nors tokia akistata su asmeniniais finansais iš pirmo žvilgsnio gali kelti nemalonius jausmus, jos vengti neverta – ateityje ji labai padės pasijausti ramiau ir užtikrinčiau.

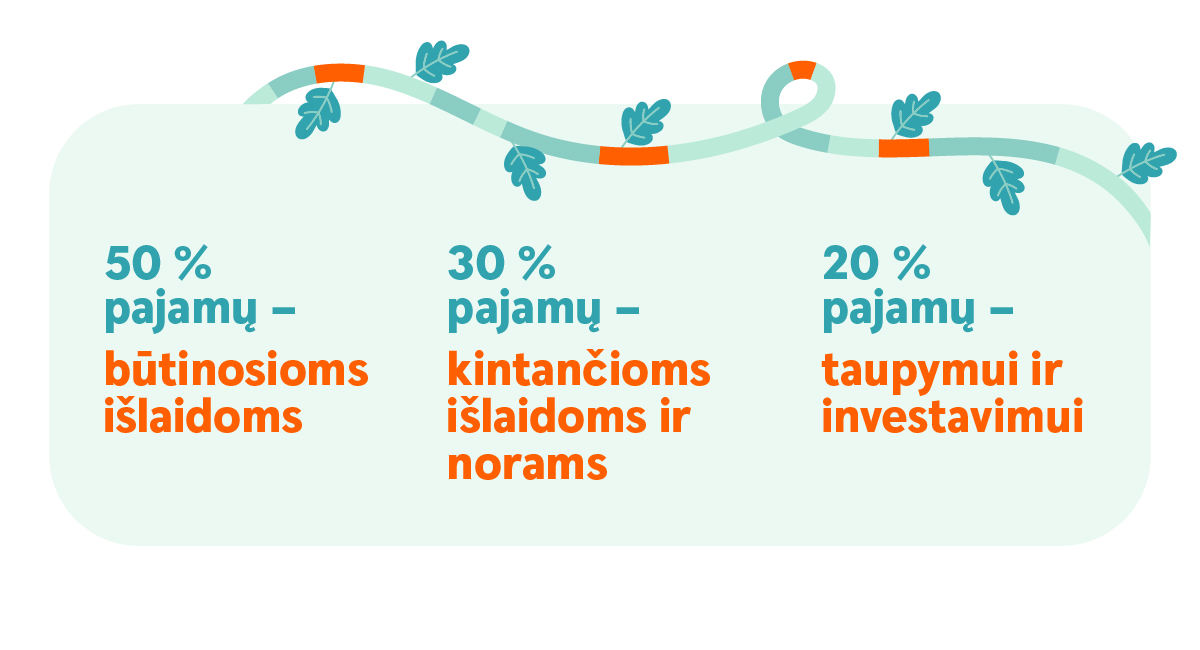

Peržvelgus biudžetą ir būtinąsias išlaidas gali kilti klausimas – o kaip jį realistiškai ir tvariai suplanuoti į ateitį, kad priežasčių nerimauti būtų dar mažiau? Čia į pagalbą ateina vadinamasis 50-30-20 principas, padedantis orientuotis ir išlaikyti finansinį balansą be griežtų ribojimų.

Toks išlaidų paskirstymas – patikimas kompasas padėsiantis ilgalaikėje perspektyvoje užtikrinti gerą finansinę sveikatą. Jei šiuo metu biudžeto proporcijos kitokios, be kaltinimo, mažais žingsniais reikėtų mėginti atstatyti pusiausvyrą. Ir net jei iš pradžių planavimas siesis su griežtumu ir savęs ribojimu, iš tiesų tai veikia priešingai – suteikia daugiau aiškumo, užtikrintumo ir ramybės.

Sąmoningumo pauzė ir pokalbiai – galingi įrankiai

Dažnai pinigai tampa būdu kompensuoti patiriamą stresą – spontaniškas pirkinys suteikia trumpą palengvėjimą, bet vėliau, deja, tik padidina įtampą. Maži malonumai yra natūrali ir svarbi kasdienybės dalis, tačiau svarbu juos derinti su savo finansiniais tikslais ir galimybėmis.

Viena išeičių – didesnis sąmoningumas apsiperkant. Kai pagauname save norint įsigyti kažką tik tam, kad pasijustume geriau, neskubėkime, stabtelkime ir sąmoningai paklauskime savęs – ar šis pirkinys iš tiesų sprendžia kažkurią problemą, ar tik nukreipia dėmesį? Tai galioja ir smulkiems, iš pažiūros nereikšmingiems pirkiniams ar malonumams, kuriems per mėnesį išleidžiama pinigų suma gali sudaryti ir visai nemenką biudžeto dalį.

Kalbant apie didesnius emocinius pirkinius, stabtelti padeda paprasta taisyklė: prieš pirkdamas brangesnį daiktą tiesiog palauk 24 valandas. Net jei reklama skelbia, kad tik šiandien jam taikomos „ypatingos“ nuolaidos, kurių rytoj jau nebus, vis tiek leisk sau atidėti įsigijimą. Keliskart taip padarius, spontaniškas noras pirkti tiesiog praeina ir pasijaučiama daug geriau. Na, o jei pirkinio tikrai norima – įsigijus jį po tokios sąmoningumo pauzės bei įsitikinus, kad jis tikrai reikalingas, mėgautis ir džiaugtis juo pavyks ilgiau.

Kad būtų paprasčiau stabtelti susidūrus su impulsyviu noru kažką įsigyti, galima pradėti nuo paprasto sąmoningumo „pratimo“ jau dabar – pamėgink prisiminti, kokius dalykus esi pirkęs (-usi) spontaniškai. Įvertink, kiek ilgai jais džiaugeisi, ar jų tikrai reikėjo. Taip pat pasvarstyk, ar daiktai, kuriais šiandieną džiaugiesi labiausiai, buvo įsigyti planuotai, ar spontaniškai. Tokia refleksija padės geriau suprasti savo santykį su impulsyviais pirkiniais ir į impulsą pirkti pažiūrėti sąmoningiau.

Jei atrodo, kad mintys apie pinigus nesitraukia, biudžetą planuoti sunku, o nerimas trukdo net ilsėtis, verta rasti, su kuo būtų galima apie tai pasikalbėti. Tai galėtų būti ir finansų konsultantas, ir patikimas draugas. Jei su artimaisiais kalbėtis sunku ir norisi emocinės paramos – visuomet galima kreiptis į „Jaunimo liniją. Kad ir kaip neramu dėl susidariusios situacijos, dažnai toks pokalbis padeda pamatyti galimus sprendimus.

Kai žinai, kiek turi, kiek išleidi ir kodėl, dingsta nežinomybė – o kartu ir dalis įtampos.

Rekomenduojami straipsniai: