Tinklaraštis

2024 I ketv. Baltijos šalių akcijų apžvalga: unikalios galimybės

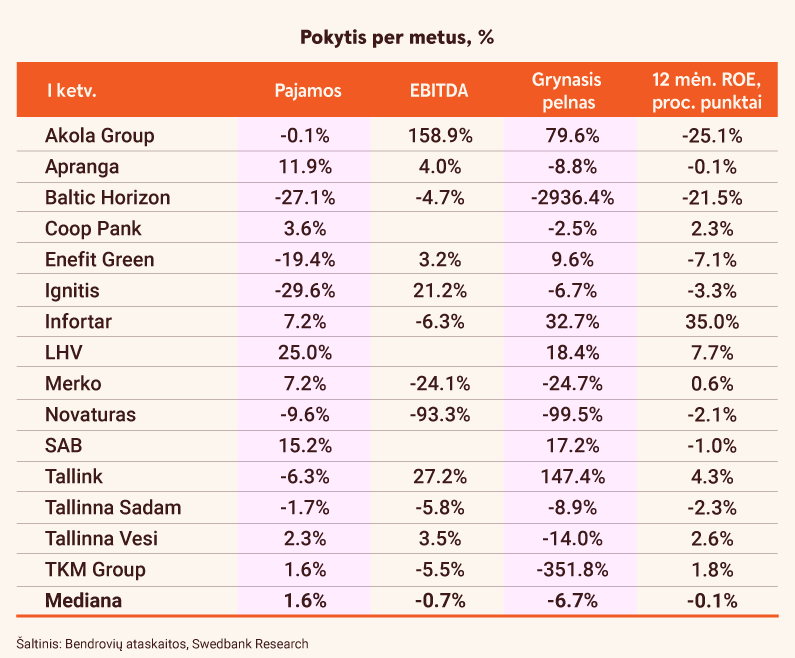

Pirmąjį ketvirtį mūsų tiriamų bendrovių rezultatai demonstravo vis dar neigiamą dinamiką. Vidutinis pardavimų pokytis siekė vos +1,6 proc. per metus (bet padidėjo nuo -3,1 proc. per metus ankstesnį ketvirtį), o vidutinis grynojo pelno pokytis buvo -4,6 proc. per metus (padidėjo nuo labai žemo -18,2 proc. rodiklio per metus ankstesnį ketvirtį). Pelningumo sumažėjimą per šį laikotarpį lėmė keli veiksniai.

Mažesni pardavimai, brangesnis kapitalas ir išaugusi konkurencija

Pirma, dėl mažesnių pardavimų nukentėjo bendrovės, turinčios santykinai didelę pastoviųjų veiklos sąnaudų dalį, pvz., „Baltic Horizon“, „Novaturas“. Antra, padidėjusios palūkanų normos dar labiau sumažino bendrovių, turinčių santykinai didelę skolų naštą, grynąjį pelną, pvz.: „Tallinna Sadam“, „Tallinna Vesi“. Trečia, kai kurios bendrovės susidūrė su didesne konkurencija, dėl kurios vienaip ar kitaip sumažėjo jų maržos, pvz.: „Novaturas“, „TKM Group“.

Tikimės gerų rezultatų

Vis dėlto, mūsų vertinimu, daugumos mūsų apžvelgiamų bendrovių finansinė situacija yra gera, o laipsniškai šviesėjančios Baltijos šalių ekonominės perspektyvos leidžia tikėtis gerų rezultatų. Finansų sektoriaus pelningumas aukščiausią lygį jau pasiekė praėjusiais metais ir palaipsniui normalizuosis, kai Europos centrinis bankas pradės mažinti palūkanas. Nors mažinimas greičiausiai užtruks, paskolų rinkos atsigavimą turėtų paskatinti augantis įmonių investicijų poreikis ir didėjančios išlaidos viešajai infrastruktūrai ir gynybai.

Taip pat ir toliau tvirtai tikime energetikos sektoriumi. Pirma, elektros energijos kainos vis dar yra maždaug du kartus didesnės už istorinį vidurkį, nors praėjusiais metais jos smarkiai sumažėjo. Antra, regione yra milžiniškas naujų žaliosios energijos gamybos pajėgumų poreikis, kuris, tikėtina, nebus patenkintas iki šio dešimtmečio pabaigos. Be mūsų įprastai apžvelgiamų bendrovių „Enefit Green“ ir „Ignitis“, norime atkreipti dėmesį į „Infortar“, kuri importuoja ir tiekia suskystintas gamtines dujas regione, tokiu būdu prisidėdama prie „žaliojo tranzito“.

Bet ne visuose sektoriuose

Į vartotojus orientuotame sektoriuje, kuriam priklauso įmonės „Tallink“, „TKM Group“, „Apranga“ ir „Novaturas“, iki šiol nedidelių pirkinių paklausa buvo stabili. Tačiau konkurencija šiame sektoriuje sustiprėjo, todėl kai kurių bendrovių pelningumas sumažėjo. Todėl patariame rinktis ir sutelkti dėmesį į įmones, turinčias neabejotiną konkurencinį pranašumą.

Galiausiai nekilnojamojo turto sektoriuje, kuriam priklauso Estijos statybų bendrovė „Merko“, fondas „Baltic Horizon“ ir Talino uostas, artimiausiu metu nebus juntama optimizmo dėl brangesnio kapitalo, mažesnio gyvenamojo nekilnojamojo turto įperkamumo ir vangaus komercinio nekilnojamojo turto sektoriaus aktyvumo.

Nepagrįstas diskontas

Prognozuojamas vidutinis akcijos kainos ir buhalterinės vertės santykis tarp „Swedbank“ tiriamų bendrovių 2024 m. yra 1x, t. y. apie 20 proc. mažesnis už dešimties metų vidurkį. Pastarasis rodiklis lyginamas su vidutine prognozuojama 2024 m. nuosavo kapitalo grąža (ROE), kuri yra apie 12 proc., o dešimties metų vidurkis siekia 13 proc. Tai reiškia, kad diskontas vargu ar yra pagrįstas. Apibendrinant galime teigti, kad Baltijos šalių rinka kantriems investuotojams siūlo unikalias galimybes, kurių nereikėtų praleisti!

Investavimo naujienas sekite „Swedbank“ tinklaraščio Investavimo skiltyje.