Tinklaraštis

2025 m. ketvirtojo ketvirčio Baltijos šalių akcijų apžvalga: sparčiai besikeičianti aplinka

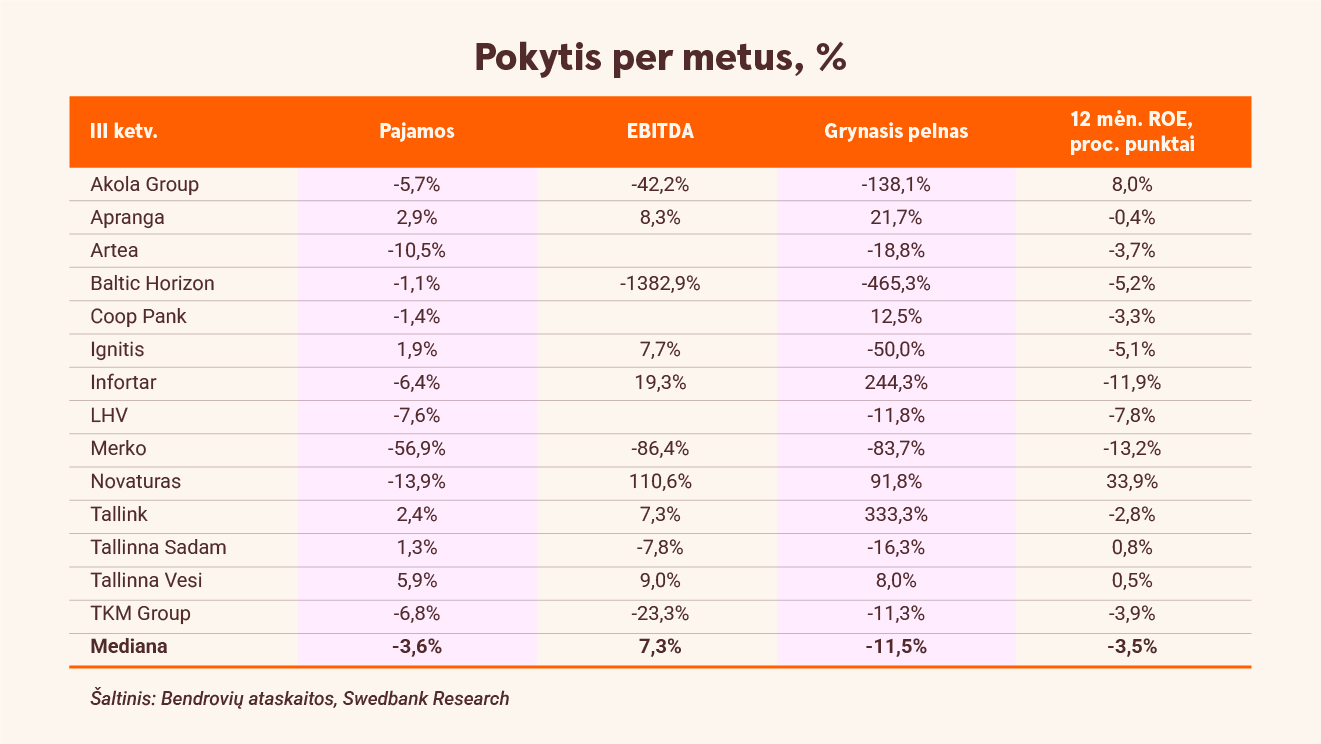

IV ketvirtį mūsų stebimos įmonės ne visai atitiko mūsų prognozes (dėl numatomo atsigavimo). Per šį laikotarpį vidutinis grynasis pelnas, palyginti su tuo pačiu praėjusių metų laikotarpiu, sumažėjo 11,5 proc. (palyginti su -5,7 proc. III ketvirtį ir -19,2 proc. II ketvirtį). 2025 m. vidutinis grynojo pelno kritimas siekė apie 20 proc. – tai antras didžiausias kritimas per pastaruosius šešiolika metų (2020 m., kuriems įtakos turėjo COVID-19, vidutinis kritimas siekė apie 36 proc.).

Svarbu pažymėti, kad, mūsų skaičiavimais, vidutinis 12 mėnesių nuosavo kapitalo grąžos rodiklis (ROE) ketvirtąjį ketvirtį, palyginti su ankstesniu ketvirčiu, sumažėjo maždaug 2 procentiniais punktais - iki maždaug 9 proc. t.y. maždaug 4 procentiniais punktais mažiau nei dešimties metų vidurkis, kuris sudaro maždaug 13 proc. Mūsų skaičiavimais, šis rodiklis jau šešis ketvirčius iš eilės yra žemiau ilgalaikio vidurkio. Ankstesnis sunkus laikotarpis truko septynis ketvirčius (2020 m. I ketv. – 2021 m. III ketv.). Jei remtis ankstesne patirtimi, mūsų stebimos įmonės turėtų būti arti atsigavimo posūkio taško. Tačiau situacija yra nevienareikšmė, nes padėtis sparčiai keičiasi.

Geopolitinė įtampa ir energetikos kainos didina neapibrėžtumą

Vasario 28 d. prasidėjus konfliktui Artimuosiuose Rytuose, kai buvo sutrikdyta veikla Hormūzo sąsiauryje, „Brent“ naftos kaina šoktelėjo nuo maždaug 60 JAV dolerių už barelį metų pradžioje iki daugiau nei 100 JAV dolerių už barelį, tuo tarpu Europos gamtinių dujų ateities sandorių kaina šiuo metu viršija 50 eurų už MWh. Kol ekonomistai sunkiai dirba, įvertindami galimas pasekmes, kai kurias išvadas galima pasidaryti jau dabar. Pirma, labai tikėtina, kad infliacijos prognozės bus pakoreguotos didėjimo linkme ir tai neigiamai paveiks vartotojų perkamąją galią. Antra, palūkanų normų mažinimą (bent jau artimiausiu metu) galima drąsiai atmesti. Trečia, investicijos gali būti vilkinamos, nes įmonės nuspręs palaukti, kol praeis energetinės krizės (jau antrosios šį dešimtmetį) sukeltas sąmyšis.

Įvertinę situaciją, darome išvadą, kad mūsų analizuojamos įmonės generuos mažesnę nei įprastą kapitalo grąžą iki 2026 m., o 2027 m. turėtų prasidėti laipsniškas atsigavimas. Vis dėlto manome, kad tai yra ciklinis, o ne struktūrinis reiškinys. Toliau pateikiame atskirą kiekvienos įmonės ir sektoriaus aptarimą.

Bankų sektorius: spaudimas išlieka, tačiau perspektyvos gerėja

Nepaisant spartaus paskolų rinkos augimo praėjusiais metais, mūsų stebimų bankų nuosavo kapitalo grąža (ROE) buvo mažesnė nei vidutinė – siekė 10–15 procentų, tam įtakos turėjo vėluojantis paskolų ir indėlių palūkanų perskaičiavimas. Pastarasis reiškinys yra laikinas, o tai reiškia, kad, jei palūkanų normos išliks stabilios, grynosios palūkanų maržos turėtų normalizuotis per 1–1,5 metų. Tuo pačiu metu naujosios aplinkybės (pigių pinigų laikotarpio pabaiga) paskatino konkurenciją tarp bankų, kurios požymių matėme 2025 m. antrąjį pusmetį. Todėl tikimės, kad per ateinančius trejus metus mūsų stebimų bankų vidutinis nuosavo kapitalo grąžos rodiklis (ROE) svyruos aplink 15–20 proc. ribą arba vis dar bus mažesnis už ankstesnių dešimties metų vidurkį.

Baltijos šalių akcijų sektoriuose: skirtingos tendencijos, tačiau bendras atsparumas išlieka

Mūsų stebimas energetikos ir komunalinių paslaugų sektorius kelia nevienareikšmiškus klausimus. Negalime nepripažinti „Ignitis“ bendrovės pasiekimų, kuri praėjusiais metais pasiekė puikių rezultatų, viršijo mūsų prognozes ir, svarbiausia, paskelbė apie pirmąjį turto rotavimo sandorį (49 proc. Vilniaus kogeneracinės jėgainės akcijų pardavimą už 110–120 mln. eurų). Pastarasis faktas aiškiai rodo, kad mūsų regionas yra patrauklus investuotojams, ir liudija apie „Ignitis“ turto kokybę. Tikimės, kad „Ignitis“ ir toliau užtikrins stabilią kapitalo grąžą. Tuo pačiu metu sparčiai kintanti aplinka greičiausiai sudarys sunkumų „Infortar“ dujų prekybai. Gera žinia yra ta, kad šių problemų poveikį iš dalies kompensuoja puikūs energetikos infrastruktūros verslo rezultatai. Galiausiai, turime kuklius lūkesčius dėl „Tallinna Vesi“, kuriuos lemia ribotas prognozavimo tikslumas ir dideli skirtumai tarp paslaugų kainų, numatytų Viešojo vandens tiekimo ir nuotekų tvarkymo plėtros plane, ir dabartinių tarifų.

Dauguma mūsų stebimų vartotojus aptarnaujančių įmonių, tikėtina, pasieks geresnių rezultatų net ir sudėtingomis sąlygomis. Manome, kad „Akola“, pasinaudodama savo integruotu ir gerai diversifikuotu verslo modeliu, ir toliau išlaikys aukštą (iki 10 proc.) nuosavo kapitalo grąžos rodiklį. Nors energijos kainų šuolis turės neigiamos įtakos „Akola“ paukštienos verslui, bendrovės grūdų prekyba greičiausiai pasinaudos išaugusiomis žaliavų kainomis. „Apranga“ yra gerai pasirengusi pasinaudoti įgyvendinamų antrosios pensijų pakopos pokyčių rezultatais Lietuvoje, o drabužių (nebrangių prekių) paklausa išlieka palyginti stabili net ir esant infliacijai. Kalbant apie „Tallink“, atrodo, kad šis keltų operatorius rado naują bendradarbiavimo modelį su savo didžiausiu akcininku „Infortar“, o tai paskatins tam tikrus pokyčius. „Tallink“ perėjimas prie bio-SND gali užtikrinti didelį kiekį prekybai skirtų emisijų leidimų. Tai padės „Tallink“ trumpuoju laikotarpiu sušvelninti staigiai išaugusias kuro sąnaudas ir ateityje leis pasiekti stabilią kapitalo grąžą.

Kita vertus, manome, kad per artimiausius kelerius metus „TKM Group“ demonstruos žemesnį nuosavo kapitalo grąžos rodiklį (ROE), nes šis mažmeninės prekybos tinklas turi integruoti neseniai įsigytus automobilių prekybos salonus ir susiduria su augančia konkurencija. Be to, 2026 m. Estijoje numatyta gyventojų pajamų mokesčio (PIT) reforma galėtų „Selver“ užtikrinti šiek tiek atokvėpio ir sušvelninti energijos kainų šoką. Galiausiai, manome, kad „Novaturas“ bendrovės laukia dar vieneri sudėtingi metai dėl stiprios konkurencijos, brangesnių vežimo paslaugų ir nestabilios finansinės padėties.

NT sektorius ir rinkos vertinimai: atsiveria augimo potencialas

Galiausiai, mūsų stebimas nekilnojamojo turto sektorius atrodo gana perspektyvus. Regioninis gynybos išlaidų bumas galiausiai turėjo įtakos ir „Merko Ehitus“ rezultatams – gautas „Rūdininkų“ viešųjų pirkimų užsakymas (kuris taip pat numato indeksavimo mechanizmus). Atsižvelgiant į sparčiai plėtojamus „Rail Baltica“ projektus, „Merko“ tikrai turės ką veikti 2026 m. ir vėliau. Taip pat turime teigiamų lūkesčių dėl „Tallinna Sadam“. Manome, kad krovinių apimtys augs dėl didėjančio su „Rail Baltica“ susijusio importo ir bendro numatomo vidaus bei kaimyninių šalių ekonomikų atsigavimo. Be to, prognozuojame kruizų verslo tolesnį augimą, kurį skatins didesnis keleivių skaičius ir daugiau laivų atvykimų į uostus.

„OMX Baltic“ indeksas nuo metų pradžios beveik nepakito. Prognozuojame, kad vidutinis 2026 m. akcijos kainos ir buhalterinės vertės santykis (P/B) yra maždaug 1,0x, arba maždaug ketvirtadaliu mažesnis už ankstesnių dešimties metų vidurkį, kuris buvo apie 1,3x. Pastarasis rodiklis palyginamas su prognozuojamu 9,5 proc. vidutiniu metiniu nuosavo kapitalo grąžos (ROE) rodikliu, todėl tokia vertė yra pagrįsta. Tuo pačiu metu tikimės, kad 2027 m. šis rodiklis išaugs iki maždaug 11 proc. (vis dar bus žemesnis nei 10 metų vidurkis – 13 proc.), o tai reiškia didelį augimo potencialą.

Apibendrinant, manome, kad Baltijos šalių akcijų rinka tebėra investuotojų, ieškančių akcijų su dideliu potencialu, dėmesio centre, nes ji siūlo trumpalaikį stabilumą ir didelį augimo potencialą ilgalaikėje perspektyvoje. Mūsų misija – tiesiog perduoti šią žinią kantriems ir disciplinuotiems investuotojams.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją ![]()