Tinklaraštis

„Apranga“: visada vykdo pažadus

Puikūs rezultatai

Ketvirtąjį ketvirtį Grupės pardavimai parduotuvėse išaugo 2,9 proc. - iki 85,8 mln. eurų. Išaugę pardavimų rezultatai Lietuvoje (+3,4 proc.) ir Latvijoje (+5,2 proc.) kompensavo nuosmukį Estijoje (-4,0 proc.). Per šį laikotarpį Grupės bendroji marža išaugo 1,1 procentinio punkto, palyginti su praėjusiais metais, ir siekė 46,6 proc. Tai viršijo mūsų prognozę, kuri buvo 45,4 proc. Manome, kad patraukli rudens sezono kolekcija lėmė gerą bendrąjį pelningumą spalio – lapkričio mėnesiais, kuris, tikėtina, kompensavo didesnes nuolaidas dėl šiltesnio nei įprasta gruodžio mėnesio. Didesnės pardavimo apimtys, išaugęs bendrasis pelnas ir stabilios veiklos išlaidos lėmė 6,5 proc. EBITDA augimą, palyginti su praėjusiais metais, t.y. iki 11,1 mln. eurų, arba 6,5 proc. daugiau nei mūsų prognozė.

Gerai pamatuotos ambicijos

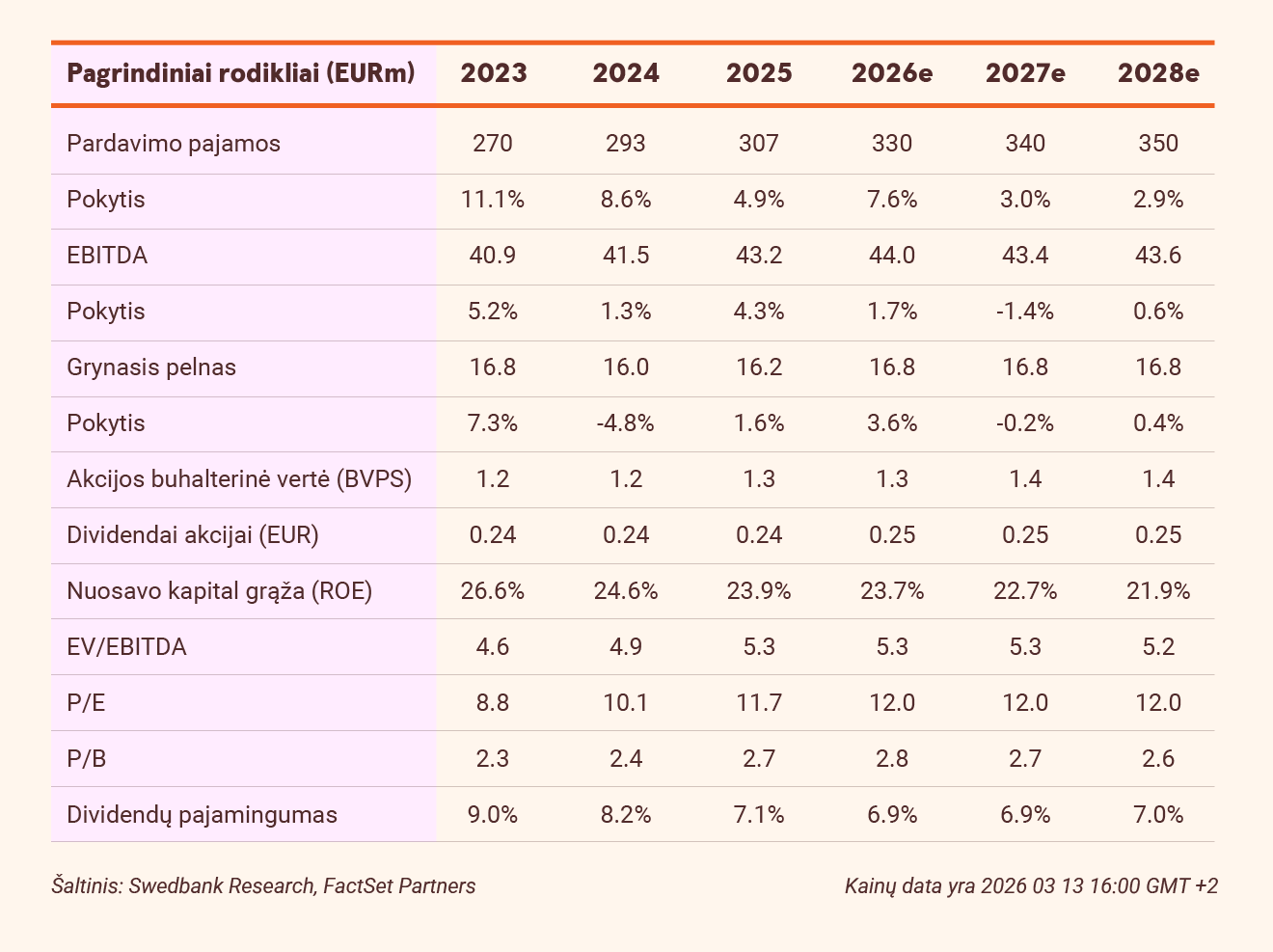

2026 m. „Apranga“ planuoja padidinti apyvartą 7,3 proc. - iki 399 mln. eurų su PVM arba iki maždaug 330 mln. eurų be PVM. Mūsų nuomone, Grupės planuojamas pardavimų augimas puikiai atitinka esamą makroekonominę padėtį. Taip pat manome, kad numatytos gairės yra gerai pamatuotos. Nuo 2011 m. „Apranga“ sėkmingai vykdo savo veiklos planus. Išskyrus sunkius 2020 metus, kuriems įtakos turėjo COVID-19, bendrovė viršijo pardavimų tikslus vidutiniškai 2 proc.

Didžiausias pardavimų nuostolis buvo vis dar priimtinas – 3,1 proc.

Padidinta tikslinė kaina

Mes išlaikome 2026 m. pardavimo prognozę beveik nepakitusią – 330 mln. eurų, arba atitinkančią grupės planuojamą pardavimų apimtį (be PVM). Taip pat padidiname 2026 m. prognozuojamą EBITDA 2 proc. - iki 44 mln. eurų (43,1), nes šiek tiek išaugo bendroji marža. Galiausiai, mūsų prognozuojamas 2026 m. grynasis pelnas yra padidintas 6,7 proc. - iki 16,8 mln. eurų, to priežastis yra didesnis EBITDA ir mažesnė amortizacija. Padidiname tikslinę kainą iki 3,7 eurų (3,1), kuri vertina bendrovę 5,6x prognozuojamo 2026 m. EBITDA rodiklio ir 12,2x grynojo pelno, t. y. atitinka atitinkamus pastarųjų dešimties metų vidurkius. Pakartojame „Neutralią“ rekomendaciją, tačiau atkreipiame dėmesį į mūsų prognozuojamus už 2025 m. 0,24 eurų dividendus, kurių pajamingumas siekia apie 7 proc.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2026 m. kovo 12 d. 9.12 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją ![]()