Tinklaraštis

Baltijos šalių akcijų apžvalga: 2024-ųjų optimizmas užgoš niūrias praėjusių metų pabaigos nuotaikas

Nors praėjusių metų pabaigoje „Swedbank“ tiriamų, Baltijos vertybinių popierių biržoje kotiruojamų, bendrovių pardavimai pasidavė neigiamoms nuotaikoms, tačiau perspektyvos nuteikia optimistiškai.

Laukiama ekonomikos augimo

Remiantis „Swedbank“ ekonomistų prognozėmis, išaugusi namų ūkių perkamoji galia išjudins ekonomiką ir šiais metais stebėsime BVP augimą Baltijos šalyse, kuris ypač jaučiamas bus antroje metų pusėje. Lietuvoje ir Latvijoje 2024 m. tikimasi 1,4–1,8 proc. BVP augimo. Prognozuojama, kad šįmet įsibėgėjęs, 2025-aisiais ekonomikos augimas turėtų spartėti.

Infliacijos lygis Lietuvoje ir Latvijoje šįmet turėtų būti mažesnis nei 2 proc., o Estijoje ji bus kiek didesnė dėl išaugusių mokesčių.

Nedarbo lygis išliks stabilus arba nežymiai ūgtels. Tuo tarpu darbo užmokesčio augimas Baltijos šalyse nors šiek tiek sulėtės, tačiau išliks pakankamai aukštame 7–8 proc. lygyje ir prisidės prie gyventojų teigiamų nuotaikų. Jas palaiko ir prognozuojamas palūkanų normos mažėjimas, kuris pamažu sumažins finansinę naštą paskolas paėmusiems gyventojams.

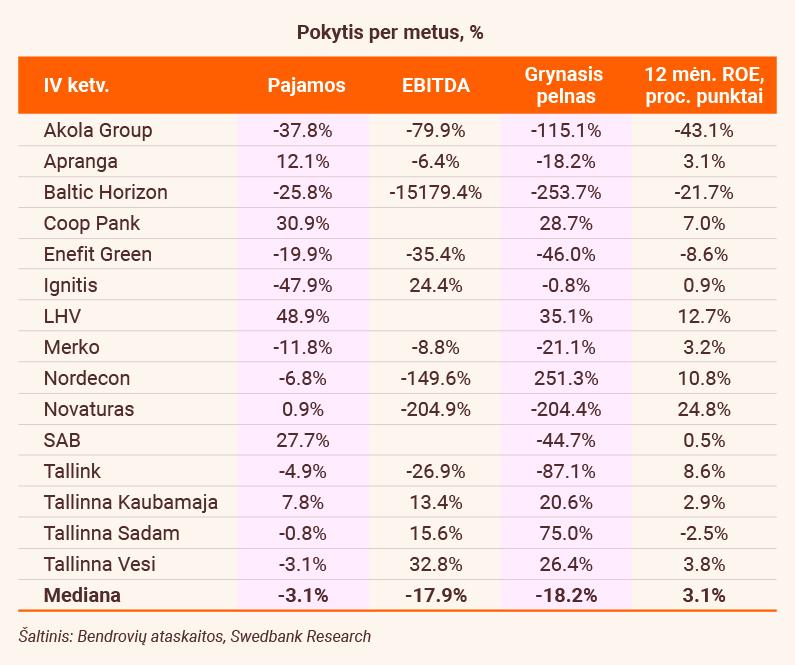

Pardavimai ir pelnas smuko

Praėjusių metų pabaigoje „Swedbank“ tiriamų bendrovių pardavimų rezultatai pasidavė niūrioms nuotaikoms. Vidutinis pardavimų pokytis ketvirtąjį praėjusių metų ketvirtį buvo -3,1 proc., palyginti su tuo pačiu laikotarpiu prieš metus, ir +1 proc. metiniu pokyčiu buvusiu trečiąjį ketvirtį.

Vidutinis grynojo pelno pokytis patyrė dar didesnį nuopuolį: nuo +28,5 proc. per metus trečiąjį ketvirtį iki -18,2 proc. per metus ketvirtąjį ketvirtį.

Pelningumo pokyčiams didžiausios įtakos turėjo keletas veiksnių: elektros energijos, iškastinio kuro ir žemės ūkio produkcijos kainų pokyčiai bei padidėjusios palūkanų normos.

Kirto kainų šuoliai

Smarkiai kritusios elektros energijos ir iškastinio kuro kainos palengvino sąnaudų naštą ir turėjo teigiamos įtakos tokių įmonių, kaip „Tallinna Vesi“ (+26,4 proc. per metus) ir Talino uostas (+75 proc. per metus) grynajam pelnui. Tačiau dėl tos pačios priežasties kartu su didelės apimties energijos pirkimais iš rinkos, kai energijos gamyba buvo nepakankama, tiesiogiai nukentėjo įmonės „Enefit Green“ (-46 proc. per metus) pelningumas.

Ženkliai mažesnės žemės ūkio produktų kainos lėmė šios srities įmonių rezultatus. Tarp tiriamų įmonių esanti „Akola Group“ dėl šios priežasties bei sumažėjus pardavimo apimtims praėjusiais metais patyrė 2,4 mln. eurų siekusį grynąjį nuostolį.

Palūkanų lazda

Tuo tarpu padidėjusios palūkanų normos vienoms analizuojamoms įmonėms turėjo teigiamos, kitoms – neigiamos įtakos. Dėl šios priežasties didesnę grąžą gavo biržoje kotiruojami bankai. Tačiau dėl išaugusių palūkanų normų pabrango kapitalas ir kartu su didžiuliais turto vertės sumažėjimo nuostoliais NT fondo „Baltic Horizon“ grynasis nuostolis per metus išaugo 5,6 mln. eurų per metus – iki 7,8 mln. eurų.

Dėl panašiai susiklosčiusių aplinkybių nukentėjo ir „Tallink“ grynasis pelnas. 3 mln. eurų išaugusios šios įmonės finansinės sąnaudos, sumažėjusios užsakomųjų reisų pajamos ir prastesni rezultatai maršrute tarp Suomijos ir Švedijos lėmė -87 proc. kritusį grynąjį pelną.

Niūrias nuotaikas keičia optimizmas

Nepaisant ne itin optimistiškai pasibaigusių 2023-iųjų, atsižvelgiant į ilgalaikes sektorių perspektyvas, bei šių ir ateinančių metų ekonomikos prognozes, laukiama didžiosios dalies įmonių rezultatų augimo.

Finansų sektoriaus pelningumas aukščiausią lygį jau pasiekė praėjusiais metais ir palaipsniui normalizuosis, kai Europos centrinis bankas pradės mažinti palūkanas. Tačiau šįmet vis dar laukiama šio sektoriaus augimo ir pasakiško pelningumo, kuriam didžiausios įtakos turės laukiamas skolinimosi suaktyvėjimas. Savo ruožtu didėjantį finansavimo poreikį lemia augantis įmonių investicijų į infrastruktūrą ir efektyvumą poreikis.

Itin perspektyvus išlieka energetikos sektorius. Viena vertus dėl elektros energijos kainų, kurios, nepaisant mažėjimo praėjusiais metais, vis dar dukart viršija istorinį vidurkį. Be to, regione yra milžiniškas naujų žaliosios energijos gamybos pajėgumų poreikis, kuris, tikėtina, nebus patenkintas iki šio dešimtmečio pabaigos. Tikimasi, kad šią tendenciją išnaudos tokios įmonės, kaip „Ignitis“ ir pernai dėl nepakankamos gamybos nukentėjusi „Enefit Green“.

Optimizmas vartojimo sektoriuje

Optimistiškos nuotaikos ir į vartotojus orientuotame sektoriuje. Nedidelių pirkinių paklausa išliko atspari ekonomikos stabčiojimui praėjusiais metais, o šįmet laukiama namų ūkių perkamosios galios atsigavimo. Taigi prognozuojama, kad tokių bendrovių kaip „Tallink“, „Tallinna Kaubamaja“, „Apranga“ ir „Novaturas“ nuosavo kapitalo grąža (ROE) šįmet viršys arba atitiks atitinkamus ilgalaikius vidurkius.

Solidūs „Apranga“, „Tallink“ ir „Tallinna Kaubamaja“ finansiniai rezultatai jau 2023 m. nepraslydo pro akis investuotojams. Šių įmonių akcijos praėjusiais metais demonstravo geriausią dinamiką biržoje. Priešingai, nekilnojamojo turto bendrovių „Baltic Horizon“ ir „Nordicon“ akcijos gana smarkiai atpigo dėl prastų rezultatų.

Atrasti perlus

Nekilnojamojo turto sektoriuje stebimi labai skirtingi rezultatai. Viena vertus, „Baltic Horizon“ kenčia dėl prastų valdomų prekybos centrų rezultatų ir apčiuopiamai padidėjusių palūkanų. Dėl sumažėjusių nuomos apimčių ir pajamų bei išaugusių palūkanų su iššūkiais susiduria ir Talino uostas.

Kita vertus, bendrovė „Merko“ dėl tvirto balanso sugeba savo nuožiūra plėtoti NT objektus ir yra gerai pasirengusi veikti sudėtingomis NT rinkos sąlygomis. Tai pastebėjo ir investuotojai, įmonė pernai buvo tarp tų, kurios gavo solidžią grąžą biržoje. Prognozuojama, kad šįmet ji galės pasiekti apie 11 proc. nuosavo kapitalo grąžą.

OMX Baltijos šalių indeksas per 2023 m. pakilo kiek daugiau nei 4 proc., o per pirmąjį šių metų ketvirtį beveik nepakito. Prognozuojamas vidutinis akcijos kainos ir buhalterinės vertės santykis tarp „Swedbank“ tiriamų bendrovių 2024 m. siekia 1,1x, arba yra 10 proc. pigesnis, palyginti su dešimties metų vidurkiu (1,2x). Vis tik kiekvieną įmonę ir akciją reikia vertinti atskirai, nes tarp apgaulingai neįdomių bendrovių yra daugybė paslėptų perliukų. Mes esame čia tam, kad padėtume jums juos atpažinti! Būtinai pasitikrinkite, prieš pirkdami https://blog.swedbank.lt/investavimas.