Tinklaraštis

Justina investuoja: išmėginu dar vieną naują investavimo priemonę

2023-09-14

Nuo mano investavimo eksperimento pradžios jau praėjo beveik keturi mėnesiai, per kuriuos susipažinau su įvairiomis investavimo priemonėmis ir į jas iš viso investavau 900 eurų. Iš suplanuotų 1000 eurų man liko 100 eurų, todėl savo investicijų krepšelį papildysiu dar viena nauja priemone.

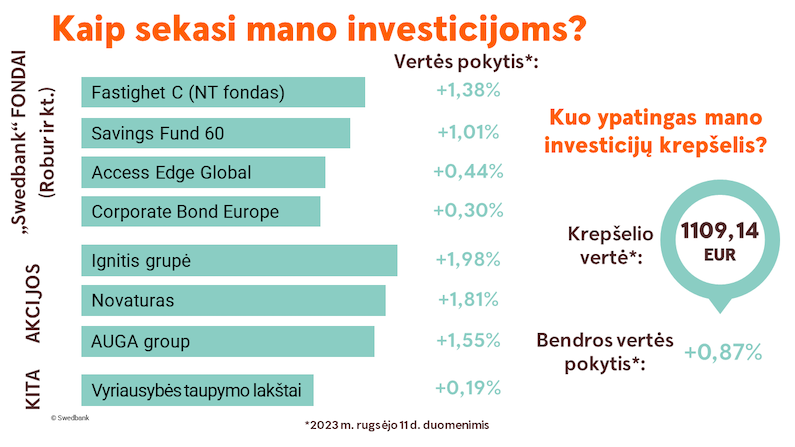

Skaitytojams priminsiu, kad jau esu investavusi į trijų lietuviškų įmonių akcijas: „Ignitis grupės“, „AUGA“ ir „Novaturo“. Mano investicijų krepšelyje yra ir trys investiciniai fondai: „Swedbank Robur Corporate Bond Europe“ obligacijų, „Swedbank Robur Access Edge Global“ akcijų ir „Swedbank Robur Fastighet (Real Estate)“, kuris investuoja į nekilnojamąjį turtą. Taip pat esu įsigijusi ir Lietuvos vyriausybės taupymo lakštų – jie bus išperkami kitų metų rugpjūtį, o už šią vienerių metų trukmės lakštų emisiją gausiu fiksuotas 3,7 proc. palūkanas.

Kaip matyti, mano investicijų krepšelis – pakankamai diversifikuotas. Likusius 100 eurų noriu investuoti į ganėtinai saugią, tačiau ne pačią konservatyviausią priemonę, dėl kurios nereikėtų pernelyg sukti galvos. Tokia galėtų būti subalansuotas investicinis fondas.

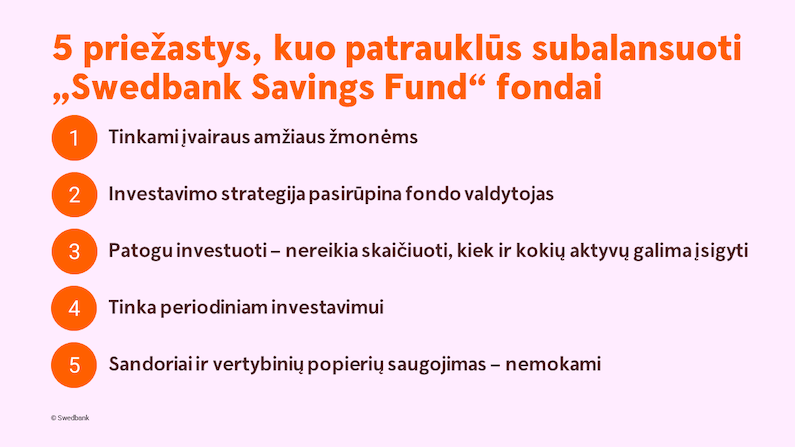

Subalansuoti fondai: kuo jie patrauklūs?

Kaip teigia mane investavimo kelyje lydintis kolega Tautvydas, subalansuoti investiciniai fondai – mėgstamas ir populiarus pradedančiųjų investuotojų pasirinkimas. Jie vertinami dėl savo patogumo – palyginti su kitomis investavimo priemonėmis, nereikia pačiam skaičiuoti, kiek akcijų ar kitų aktyvų vienetų reikia įsigyti. Šių fondų aprašymuose itin aiškiai nurodyta, kokia dalis lėšų investuojama į rizikingus aktyvus, dažniausiai – akcijas, o kokia dalis skiriama mažiau rizikingoms investicijoms.

Pasirinkusiam subalansuotus fondus investuotojui nereikia pernelyg dvejoti, kur norėtųsi investuoti – tuo pasirūpina fondo valdytojas. Jo užduotis – tinkamai subalansuoti investicijas ir laikytis numatytos strategijos.

Subalansuoti investiciniai fondai yra tinkami įvairaus amžiaus žmonėms: jei investuotojas pagal savo amžių artėja prie pensijos, jis galbūt rinksis mažiau rizikingą fondą, kurio tikėtina vertė keisis mažiau. Tuo metu jauni, dar tik savo profesinę karjerą pradėję žmonės, galimai rinksis labiau rizikingą fondą.

Į ką atsižvelgti investuojant į subalansuotus fondus?

„Swedbank“ šiuo metu siūlo investuoti į keturis subalansuotus fondus. Į ką svarbu atsižvelgti renkantis iš šio sąrašo?

Konkretaus fondo pavadinime yra užkoduota svarbi informacija, t. y., į ką fondas investuoja. Kiekvieno subalansuoto fondo pavadinimo pabaigoje yra skaičius, pavyzdžiui, „Swedbank Savings Fund 10“, kuris parodo, kokia fondo turto dalis yra investuojama į akcijas. Šis fondas 10 proc. turto investuoja į akcijas, o likusią dalį – 90 proc. – į obligacijas. Vadinasi, minimo fondo rizika yra palyginti nedidelė, tačiau ir tikėtina grąža – mažesnė.

Pasitarusi su eksperimento kolega Tautvydu, pasirinkau investuoti į „Swedbank Savings Fund 60“ fondą. Su jo pavadinime nurodytu skaičiumi galioja ta pati logika ir paaiškinimas. Nors didžiąją dalį – 60 proc. – sudaro investicijos į akcijas, šis fondas – vis dar pakankamai nerizikingas, nes 40 proc. fondo turto investuojama į Europos skolos vertybinius popierius.

Investavusi į jau ketvirtąjį investicinį fondą, dar labiau subalansuosiu savo investicijų krepšelį. Be to, svarbu ir tai, kad visi sandoriai „Swedbank“ valdomuose fonduose ir vertybinių popierių saugojimas yra nemokami.

Kodėl periodiniam investavimui tinka ir subalansuoti fondai?

Mano investavimo eksperimentą sekantys skaitytojai puikiai pamena, kaip eksperimento pradžioje nutariau į pasirinktus du „Swedbank Robur“ investicinius fondus papildomai investuoti ir periodiškai. Kas mėnesį kiekvienam iš savo fondų skiriu po 50 eurų. Investuoti periodiškai – patogu ir paprasta, ir nereikia kaskart pačiai atlikti investicijų, nes lėšos investuojamos automatiškai.

Lygiai tą patį galima padaryti ir su subalansuotais investiciniais fondais. Periodinis investavimas – tinkamas pasirinkimas, jei nuspręstumėte investuoti nuolat, ir tai galima padaryti prisijungus prie savo investavimo paskyros „Swedbank“ interneto banke. Tereikia pasirinkti norimą investavimo priemonę, nustatyti sumą ir pradėti investuoti.

Jei pradžioje investuotojai paprastai išbando įvairius investavimo sprendimus, kaip kad ir aš dariau eksperimento metu, vėliau natūraliai ateina noras tiesiog investuoti, skiriant tam mažiau laiko. Todėl subalansuoti investiciniai fondai ir periodinis investavimas gali padėti siekti ilgalaikių investavimo tikslų rezultatų.

Skaitytojams priminsiu, kad investavimas visada yra susijęs su rizika, o turimų aktyvų vertei kylant, ji taip pat gali ir nukristi. Daugiau apie mano investavimo kelionę – aštuntojoje eksperimento laidoje.

Kita „Investavimo eksperimento“ laida – jau paskutinė šiame projekte, o joje apžvelgsime visą mano investavimo kelionę. Kol jos laukiate, kviečiu įvertinti, kaip sekasi mano investicijoms.

Taip pat kitoje laidoje aptarsime iš investavimo gautų pajamų deklaravimo bei kitus niuansus. Visas „Investavimo akademijos“ laidas galite bet kada peržiūrėti „Swedbank“ „Youtube“ kanale.Justinos eksperimentą galite sekti čia.

Tekste ir laidoje pateikiama informacija yra edukacinio pobūdžio ir negali būti traktuojama kaip asmeninės investavimo rekomendacijos.

Rekomenduojami straipsniai: