Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Securitas: tvirta pažanga

- Thule: papildantis įsigijimas

- Tomra Systems ASA: augimas per žiedinę ekonomiką

- Vestas Wind Systems: trūksta aiškumo

Svarbiausios naujienos

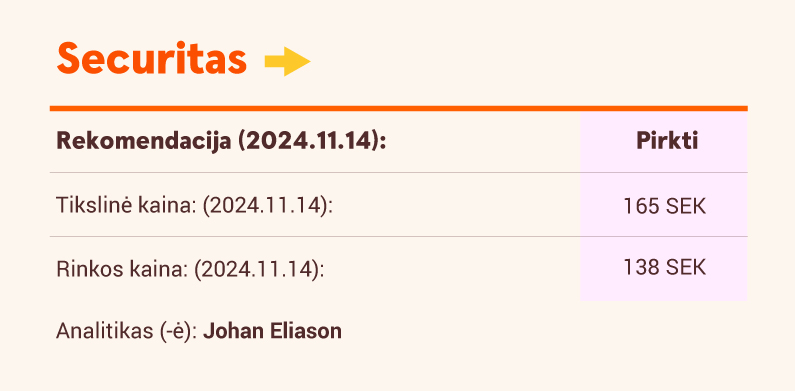

Securitas: tvirta pažanga

Trečiojo ketvirčio marža viršijo lūkesčius dėl veiklos rezultatų Europoje, kuriuos iš dalies lėmė sezoniškumas, taip pat dėl pagerėjusios situacijos kituose verslo padaliniuose. Pinigų srautai taip pat buvo dideli, grynoji skola/EBITDA sumažėjo iki 2,7x, palyginti su 3,0x ketvirčio pradžioje. Vykdomasis direktorius pakartojo, kad tiki, jog iki 2025 m. pabaigos bus pasiektas planuojamas 8 proc. maržos rodiklis. Grynąjį pelną akcijai didiname atitinkamai 4 proc., 5 proc. ir 7 proc. per prognozuojamus 2024-2026 metus. Taip pat didiname savo tikslinę kainą nuo 155 SEK iki 165 SEK, o mūsų tikslinė EV/EBITDA reikšmė nesikeičia ir yra 11x. Konsensuso vertinimas ir mūsų lūkesčiai išlieka atsargūs, atsižvelgiant į siektiną 8 proc. maržą, o vertinimas vis dar patrauklus esant tokiems mažiems lūkesčiams, todėl pakartojame rekomendaciją „Pirkti“.

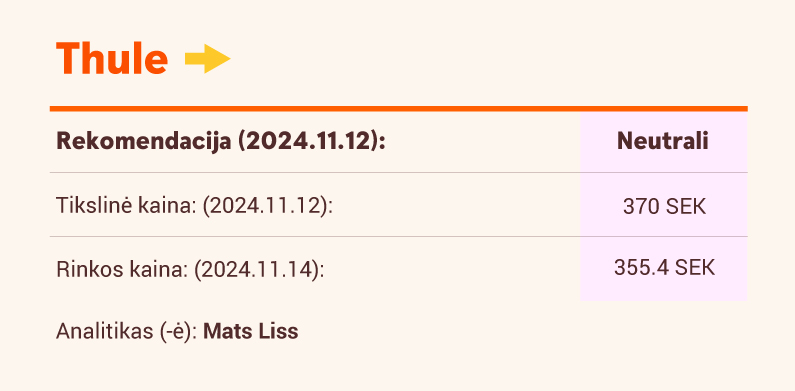

Thule: papildantis įsigijimas

Atnaujinome savo prognozes po to, kai „Thule“ įsigijo Australijos įmonę „Quad Lock“, kuri, mūsų manymu, daugeliu atžvilgių, pavyzdžiui, produktų ir rinkų, papildo viena kitą, ir padidinome tiesioginių pardavimų klientui verslo segmento pardavimų dalį nuo 7 proc. iki 15 proc. Sandoris kilsteli pardavimus maždaug 13 proc. ir padidina tikimybę, kad „Thule“ pasieks 2030 m. numatytą 20 mlrd. SEK pardavimų apimties tikslą. Tikimės, kad šį įsigijimo sandorį ketvirtąjį ketvirtį patvirtins Australijos užsienio investicijų priežiūros taryba, todėl nuo 2025 m. sausio 1 d. turėsime konsoliduotą „Quad Lock“. Savo tikslinę kainą didiname nuo 340 SEK iki 370 SEK. Išankstinis 24-25x kainos ir pelno vienai akcijai (P/E) rodiklio vertinimas riboja augimo galimybes, todėl pakartojame reitingą „Laikyti“.

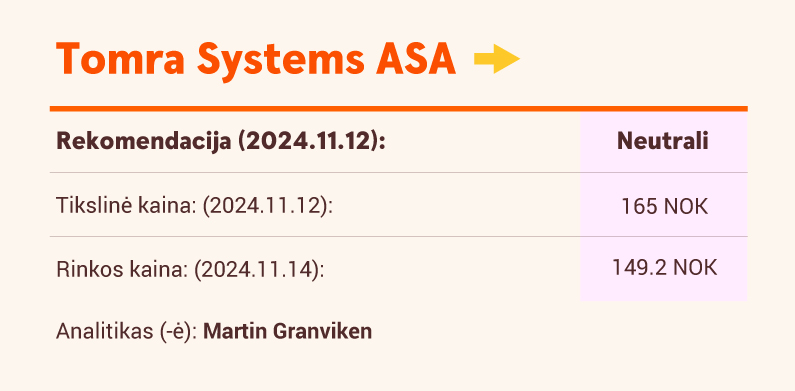

Tomra Systems ASA: augimas per žiedinę ekonomiką

Augant reguliavimo ir komerciniams reikalavimams kurti žiedinę ekonomiką, naujoje ES Pakuočių ir pakuočių atliekų direktyvoje (PPWD) nurodoma, kad užstato grąžinimo sistemos (DRS) turi būti įdiegtos visose valstybėse narėse, taip sudarant prielaidas beveik patrigubinti pasaulinę taromatų bazę. Bendrovė „Tomra“, tvaraus išteklių valdymo lyderė, yra pasirengusi pasinaudoti šiais pokyčiais, nes siekiant įgyvendinti ambicingus perdirbimo ir anglies dvideginio išmetimo mažinimo tikslus auga didelio tikslumo rūšiavimo ir pažangių perdirbimo technologijų paklausa. Be to, darbo jėgos trūkumas ir griežti kokybės standartai maisto sektoriuje dar labiau skatina „Tomra“ augimą ir sudaro galimybes pasinaudoti pasaulinės rinkos plėtra. Tikimės, kad iki 2030 m. „Tomra“ galės augti po 10 proc. kasmet, atsižvelgdami ir į naujų užstato grąžinimo sistemų (DRS) diegimo rinkoje vėlavimo riziką, nes šie procesai priklauso nuo politinių sprendimų. Pakartojame „Tomra“ bendrovei rekomendaciją „Laikyti ir nustatome tikslinę kainą 165 NOK.

Vestas Wind Systems: trūksta aiškumo

Kainodara ir dar neįvykdytų užsakymų grafikai rodo, kad 2025 m. Energetikos sprendimų verslo segmento pelnas stipriai ir tvariai atsigaus: pajamos išaugs apie 20 proc., o marža padidės nuo 4 iki 7 proc. Tačiau dėl neapibrėžtumo, susijusio su JAV energetikos politika, didėjančių palūkanų normų ir elektros energijos kainų normalizavimosi atsiranda didelė nežinomybė dėl paklausos vidutiniu laikotarpiu. Be to, didelį susirūpinimą tebekelia artimiausio laikotarpio paslaugų pelningumo perspektyvos, kurias lemia kainų ir sąnaudų disbalansas ir neefektyvumas. Atsižvelgdami į nepakankamai aiškų makro- ir mikroaplinkos veiksnių, darančių įtaką „Vestas“ perspektyvoms, vertinimą, tikslinę kainą nustatome taikydami 2025 m. prognozių daugiklius, sumažindami nuo 150 DKK iki 112 DKK. Savo 2025-2026 m. įverčius keičiame nežymiai ir pakartojame rekomendaciją „Laikyti“.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje