Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- DSV: ilgai ir laimingai?

- Europris: nemažiname lūkesčių dėl „ÖoB“

- Orkla: kokia papildoma vertės padidėjimo tikimybė dėl pertvarkymo plano?

Svarbiausios naujienos

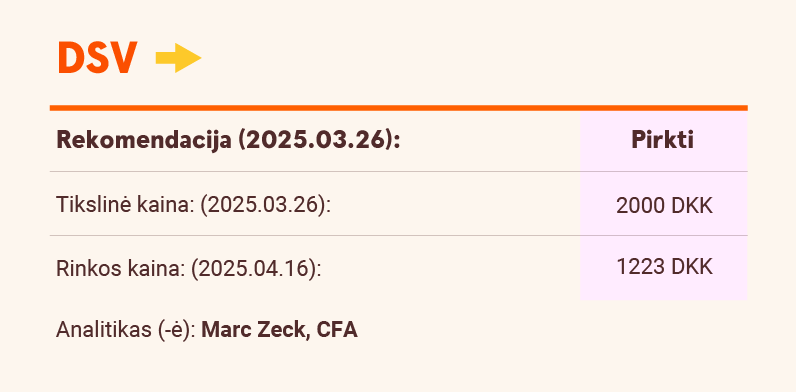

DSV: ilgai ir laimingai?

Bendrovė gavo visus būtinus leidimus įsigyti „DB Schenker“, įskaitant Europos Komisijos patvirtinimą ir JAV taikomo laukimo laikotarpio pabaigą. Sandoris bus užbaigtas 2025 m. balandžio 30 d. DSV atidės savo I ketvirčio rezultatų paskelbimą viena diena, iš 2025 m. balandžio 29 d. į 2025 m. balandžio 30 d., ir pateiks išsamesnę informaciją bei preliminarius finansinius rezultatus. Tai neabejotinai gera žinia, nes kai kurie rinkos dalyviai baiminosi, kad JAV vyriausybė, nesutarianti su Danija dėl Grenlandijos, gali blokuoti sandorį, nes turi tam galios. Pagal mūsų bazinį scenarijų DSV dėl sandorio gali tikėtis 40 proc. pelno, tenkančio vienai akcijai, padidėjimo. Manome, kad net ir blogiausio scenarijaus atveju sandoris dėl pigaus finansavimo nežymiai padidins pelną, o geriausio scenarijaus atveju tikimės iki 60 proc. pelno padidėjimo.

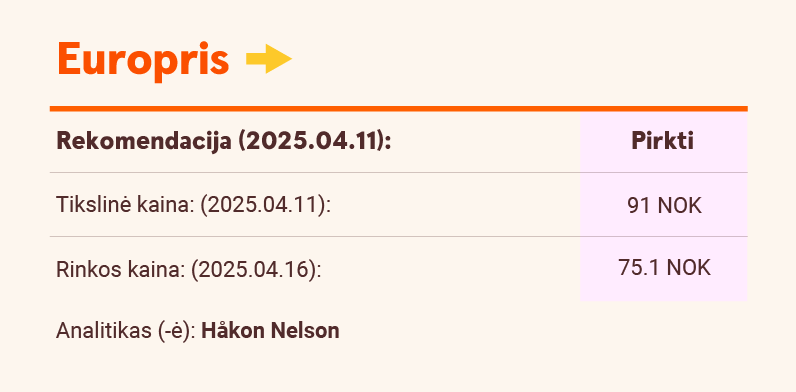

Europris: nemažiname lūkesčių dėl „ÖoB“

„Europris“ pranešė, kad I ketvirčio EBIT siekė -37 mln. NOK, t. y. mažiau nei mūsų 145 mln. NOK prognozė. Silpną rezultatą daugiausia lėmė vėlyvos Velykos, nerealizuotas valiutos nuostolis ir mažesnės nei tikėtasi „ÖoB“ pajamos dėl tebevykstančių išpardavimų. „ÖoB“ pertvarka vyksta, tačiau nesitikime, kad iki 2025 m. IV ketvirčio marža reikšmingai pagerės, nes šis procesas užtruks. Dėl prasto I ketvirčio savo 2025 m. EBIT prognozę sumažinome 3 proc., o 2026–2027 m. prognozes palikome nepakeistas. Tikslinės kainos nekeičiame – ji ir toliau lieka 91 NOK. Pakartojame rekomendaciją „Pirkti“.

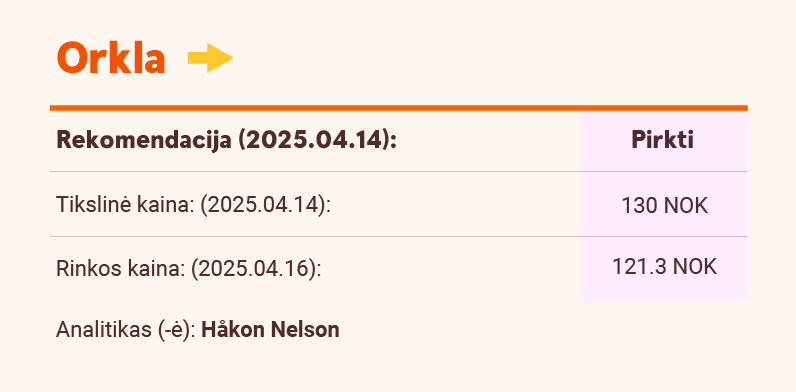

Orkla: kokia papildoma vertės padidėjimo tikimybė dėl pertvarkymo plano?

Orkla“ šiuo metu vykdo svarbius strateginius pokyčius – skaido savo konglomerato struktūrą ir sutelkia dėmesį į pagrindinį turtą. Atsižvelgdami į tai, kad trys įmonės jau parduotos ir per 2023 m. Kapitalo rinkos dienas (CMD) nustatyti aiškūs tikslai, manome, kad įmonė ir toliau pardavinės nepagrindinius verslus, nepaisant tebesitęsiančio neapibrėžtumo Europos kapitalo rinkose. Pagal mūsų geriausią scenarijų, 2025–2027 metais dividendų vertė galėtų siekti iki 29 NOK už akciją – tai prilygsta 9–11 proc. metiniam pajamingumui. Net ir neskaičiuojant nepaprastųjų išmokų, mūsų vertinimu, įprastas 2027 m. dividendų pajamingumas sieks 5 proc. dėl didėjančios pagrindinio portfelio EBIT maržos.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.