Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Fabege: laukia geresni laikai

- Kinnevik: blogiausia jau praeityje

- Subsea 7: 50-150 milijonų USD vertės užsakymas

Svarbiausios naujienos

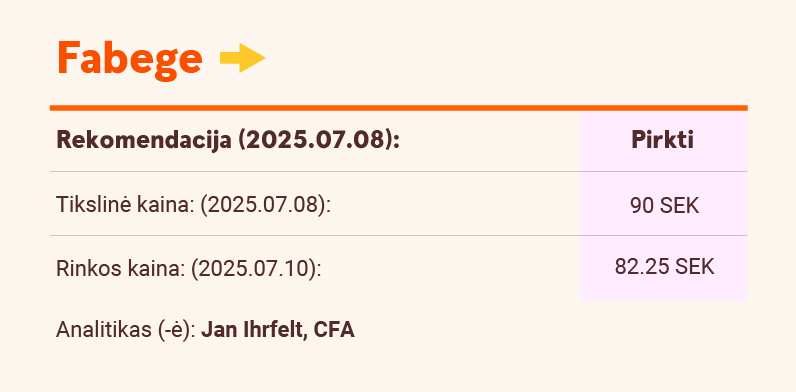

Fabege: laukia geresni laikai

Kitų metų nuomos kainos indeksavimo poveikį sumažiname nuo +1,5 proc. iki +0,5 proc., taip pat numatome šiek tiek didesnį antrojo ketvirčio vakansijos lygį. Dėl pinigų srautams skirtų apsaugoti išvestinių finansinių instrumentų vertės pasikeitimo, šiais metais 4 proc. padidiname veiklos pinigų srautus (angl. FFOps), tačiau 2026 m. mažiname juos 6 proc. Grynasis poveikis yra tas, kad savo tikslinę kainą sumažiname nuo SEK 91 iki SEK 90. Beveik 13 proc. vakansijų lygis lemia ilgalaikį potencialą. Mes taip pat manome, kad dabartinė 45 proc. nuolaida (palyginti su turto grynąja verte) yra pernelyg didelė. Be to, pažymime, kad 100 proc. įmonei priklausančių NT objektų (tiek biurų, tik gyvenamųjų pastatų) yra Švedijos sostinėje.

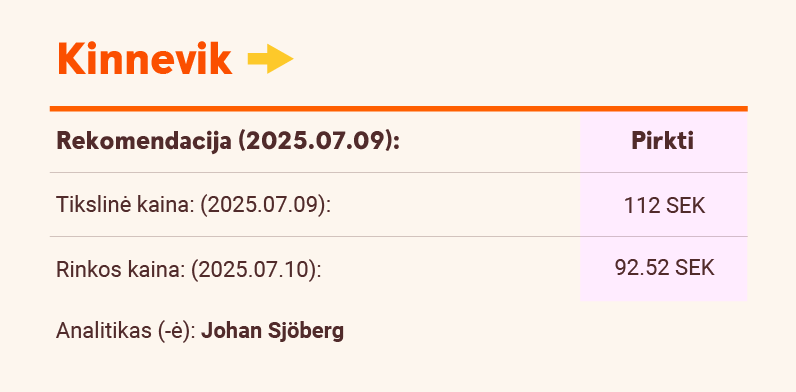

Kinnevik: blogiausia jau praeityje

Antrojo ketvirčio ataskaita patvirtina mūsų požiūrį, kad įmonei „Kinnevik“ blogiausia jau praeityje - penkios pagrindinės įmonės (>50 proc. paketo vertės) ir toliau energingai augant bei gerinant maržas išlaiko puikius rezultatus. Bendra 2025 m. perspektyva šioms penkioms įmonėms yra 30-40 proc. pajamų augimas ir neigiama EBITDA marža. Pastaruosius kelerius metus dėl „Kinnevik“ turto nurašymo investuotojai abejojo įmonės portfelio verte. Tačiau nuo šių metų pradžios nuotaikos kapitalo rinkose pagerėjo, o tai leis padidinti pasitikėjimą „Kinnevik“ portfeliu. Numatome, kad 2026 m. „Spring Health“ bus įtraukta į biržos prekybos sąrašus (angl. IPO), o tai bus lakmuso testas „Kinnevik“ portfelio vertei. Remiantis „KECH“ skaičiavimais ir ataskaitinėmis vertėmis, akcijomis prekiaujama taikant 32 proc. nuolaidą. Pakartojame savo rekomendaciją „pirkti“, padidindami tikslinę kainą nuo SEK 110 iki SEK 112.

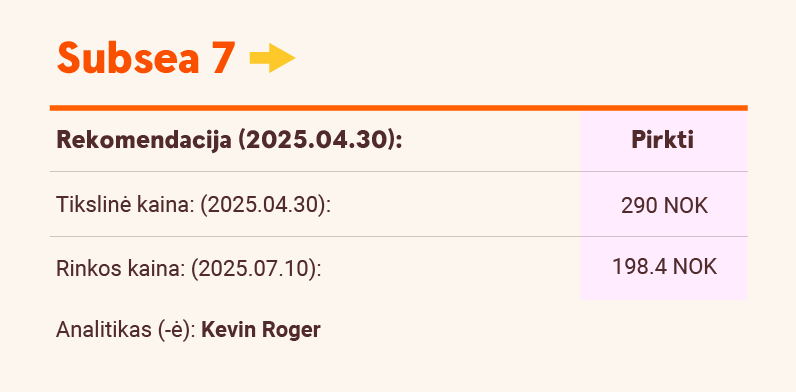

Subsea 7: 50-150 milijonų USD vertės užsakymas

„Subsea 7“ Egipte užsitikrino naujos inžinerinių, viešųjų pirkimų ir statybos darbų (angl. EPC) sutarties sudarymą (joje neminimas nei projektas, nei klientas). Manoma, kad veikla atviroje jūroje prasidės 2026 m., o sudarytos sutarties vertė yra 50-150 milijonų USD. Nors „SUBC“ apie sutartį nepateikia išsamesnės informacijos, įtariame, kad tai gali būti „Shell“ vykdomas „Mina West“ projektas - anksčiau jis buvo grupės komercinio dujotiekio dalis (projektas susijęs su dujomis). Egipte „Subsea 7“ turi ilgametę patirtį; pastaraisiais metais įmonė yra įsitraukusi į Zohr dujų telkinio plėtrą. Todėl, mūsų požiūriu, vykdymo rizika yra santykinai ribota; tikimės didesnės kaip 20 proc. EBITDA maržos. Nors vis dar tikimės, kad ateinančiais mėnesiais bus įgyvendintas susijungimas su „Saipem“, dabar jau nebe atmetame sandorio terminų ir sąlygų pasikeitimo (šis pasikeitimas yra palankus „SUBC“).

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.