Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkų apžvalgoje

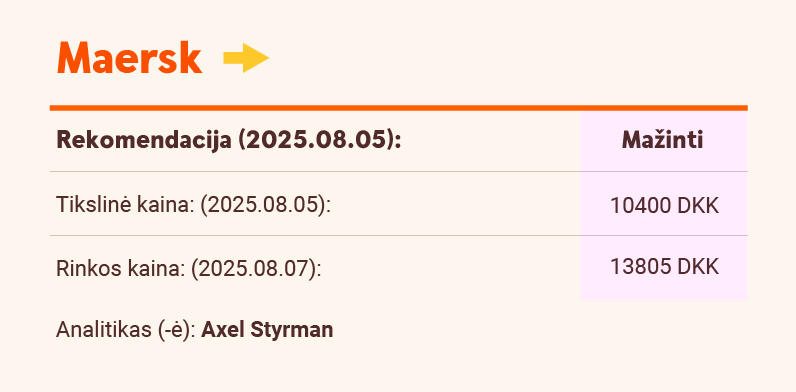

- Maersk: atnaujinus laivyba Sueco kanalu mažės konteinerinių laivų paklausa.

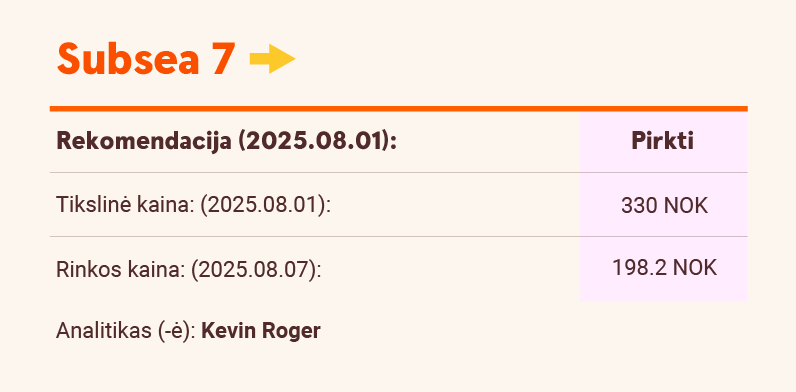

- Subsea 7: EBITDA šiemet turėtų viršyti 1,4 mlrd. JAV dolerių.

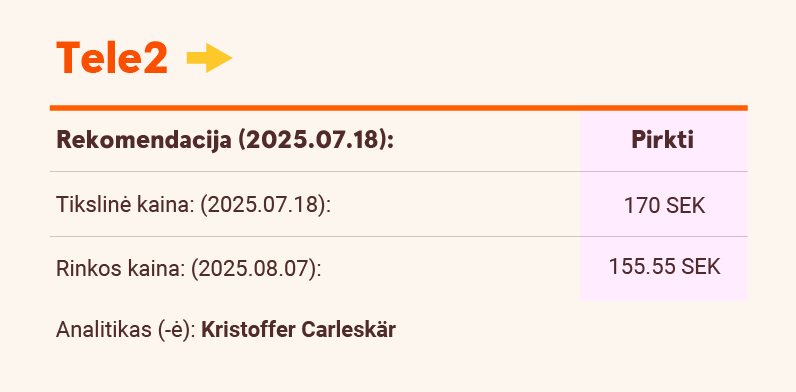

- Tele2: ryšio bokštų atskyrimas Baltijos šalyse.

Svarbiausios naujienos

Maersk: atnaujinus laivyba Sueco kanalu mažės konteinerinių laivų paklausa

D. Trumpo įvesti muitų tarifai jau pakenkė pasaulio ekonomikos augimui, o prekybos susitarimas tarp JAV ir Kinijos dar nepasiektas. Didėjant tarptautiniam spaudimui Izraeliui baigti karą su „Hamas“, pagal mūsų bazinį scenarijų 2025 m. bus atnaujinta laivyba Sueco kanalu, o tai sutrumpins atstumus ir sumažins konteinerinių laivų paklausą. Be to, pasaulio laivyno augimas išlieka didelis. Mes padidiname savo prognozes nuo žemo lygio, tačiau rizikos ir grąžos santykis mums vis dar atrodo nepatrauklus. Mes didiname tikslinę kainą nuo 9 250 DKK iki 10 400 DKK ir pakartojame savo rekomendaciją „Sumažinti“.

Subsea 7: EBITDA šiemet turėtų viršyti 1,4 mlrd. JAV dolerių

„Subsea 7“ paskelbė stiprius antrojo ketvirčio rezultatus ir patvirtino savo prognozes, tačiau mes matome potencialą bendrovei viršyti jos lūkesčius. Tikimės, kad EBITDA šiais metais viršys 1,4 mlrd. USD (19,8 % marža). Tuo tarpu komercinė dinamika išlieka stipri, o daugybė galimybių turėtų lengvai padidinti užsakymų portfelį. Naujausios žinios iš Jungtinės Karalystės taip pat turėtų palaikyti užsakymų skaičių jūros vėjo energetikos sektoriuje 2026 m. Susijungimas su „Saipem“ sustiprina grupės pozicijas sektoriuje. Atnaujiname savo modelį ir vertinimą, pakartojame rekomendaciją „Pirkti“ ir didiname tikslinę kainą nuo 290 NOK iki 330 NOK.

Tele2: ryšio bokštų atskyrimas Baltijos šalyse

„Tele2“ ir „GCI“ (finansuojama bendrovės „Manulife IM“) kuria pirmąją Baltijos šalių mobiliojo ryšio bokštų valdymo bendrovę, kurios būstinė bus Lietuvoje ir kuri veiks Estijoje, Latvijoje ir Lietuvoje. Naujoji bendrovė turės apie 2700 ryšio bokštų ir ant pastatų įrengtų stočių. Bokštų bendrovė vertinama 560 mln. EUR, o „Tele2“ tikisi gauti apie 440 mln. EUR grynųjų pinigų pajamų, t. y. 7,1 SEK už akciją. „Tele2“ liks ilgalaike nuomininke pagal 20 metų sutartį, o abi šalys įsipareigojo 10 metų investuoti į naujus infrastruktūros objektus. Sandoris, kuris turėtų būti užbaigtas 2026 m. pradžioje (gavus reguliavimo institucijų patvirtinimus), turėtų turėti 35 mln. EUR neigiamą poveikį „Tele2“ 2026 m. EBITDA po nuomos mokesčių. „Kepler“ nuomonė: matome, kad „Iliad“ taiko savo įprastą taktiką perimant operatoriaus kontrolę, o ryšio bokštų pardavimas yra pagrindinis jos žingsnis. Manome, kad sandoris yra teigiamas investicinės tezės atžvilgiu, nes padidina tikimybę, kad akcininkai gaus neeilinius dividendus, atsižvelgiant į tai, kad „Tele2“ įsiskolinimas (2,2x) yra mažesnis už tikslinį 2,5–3,0x intervalą. Taip pat matome tolesnį bokštų pardavimo potencialą Švedijoje ateinančiais metais, o potencialios išmokos akcininkams galėtų siekti mažiausiai 7–8 SEK už akciją.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.