Tinklaraštis

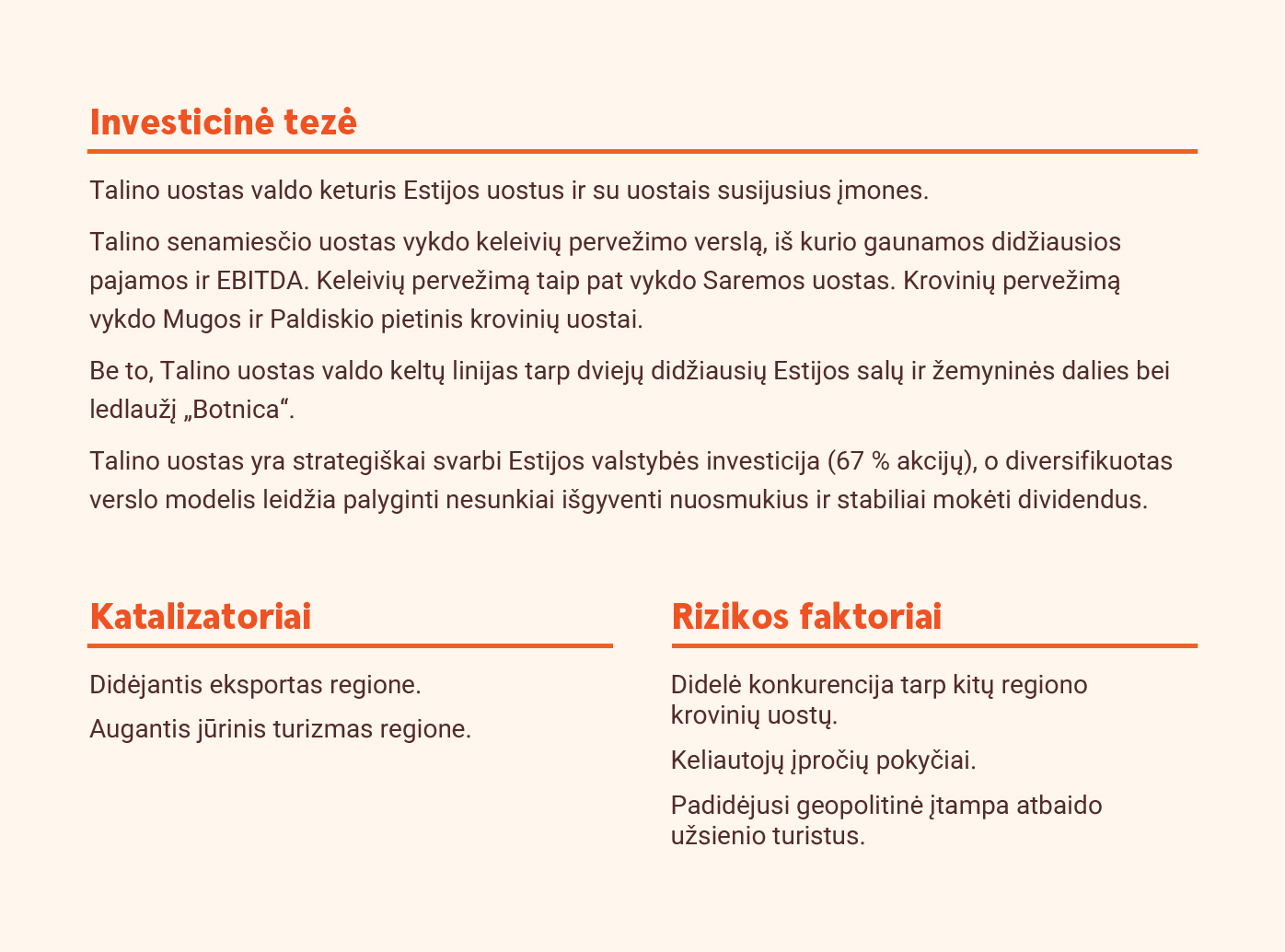

„Tallinna Sadam“: pakrantės rojus

Neplanuoti techniniai remontai ir vienkartinės išlaidos

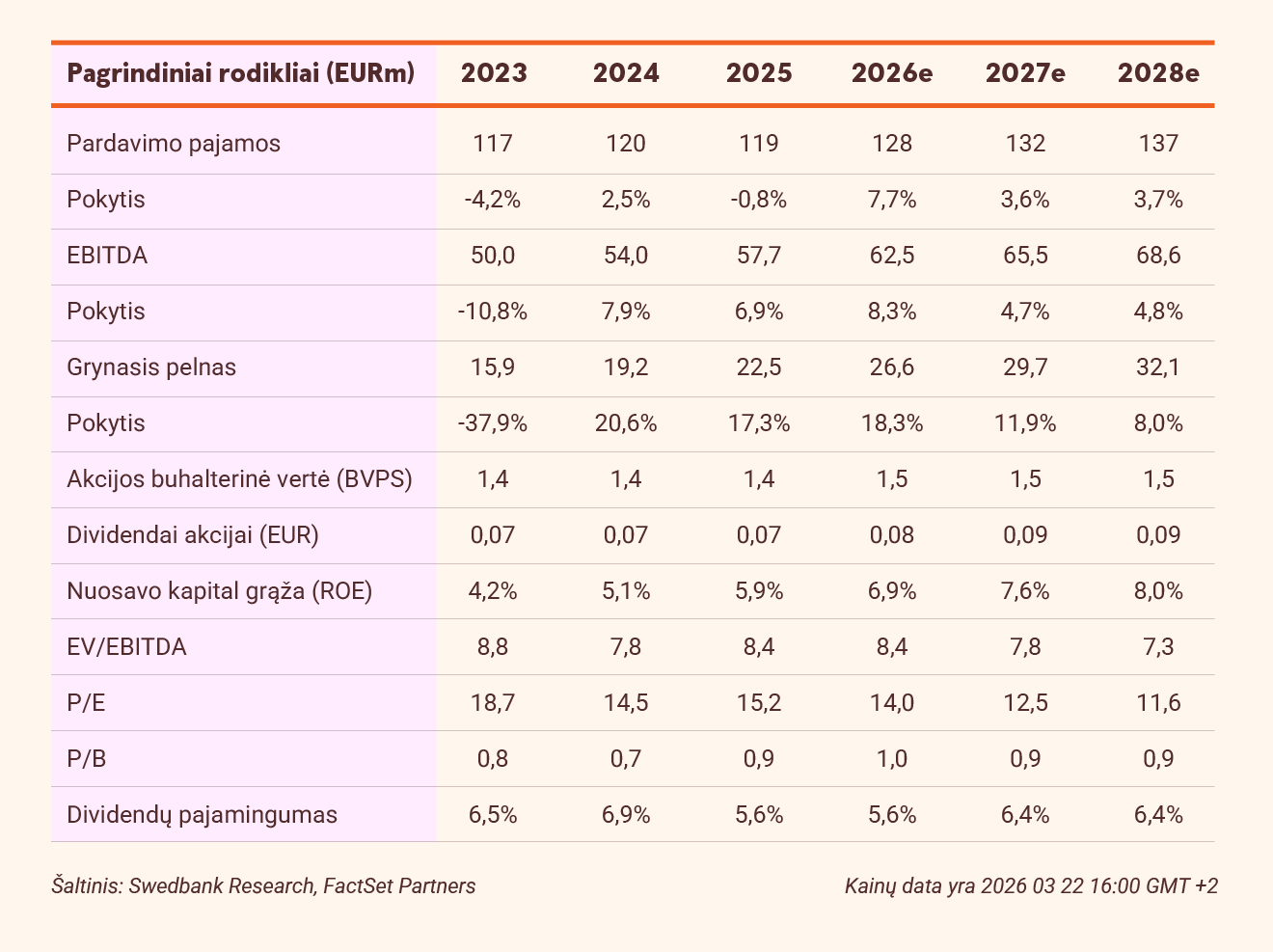

Ketvirtąjį ketvirtį pajamos, kaip ir buvo tikėtasi, išaugo 0,4 mln. eurų, palyginti su tuo pačiu laikotarpiu praėjusiais metais, ir siekė 29,2 mln. eurų. Koreguotas EBITDA sumažėjo 1 mln. eurų, palyginti su tuo pačiu praėjusių metų laikotarpiu, o labiausiai sumažėjo segmentuose „Kita“ (-0,5 mln. eurų, palyginti su tuo pačiu praėjusių metų laikotarpiu) ir „Keleivių uostai“ (-0,4 mln. eurų, palyginti su tuo pačiu praėjusių metų laikotarpiu) ir neatitiko mūsų lūkesčių 1,5 mln. eurų, nes veiklos sąnaudos buvo didesnės nei tikėtasi. Grynasis pelnas, palyginti su praėjusiais metais, sumažėjo 16,3 proc. - iki 3,6 mln. eurų ir buvo 2,4 mln. eurų mažesnis nei prognozavome.

Atskleidžiami pirmieji duomenys

Talino uosto strategija – veiklą vykdyti kaip uostui priklausančio nekilnojamojo turto savininkui. Tai reiškia, kad bendrovė neketina parduoti savo nekilnojamojo turto. Vietoj to Talino uostas ketina pritraukti privačius statytojus, sudarydamas iki 99 metų trukmės statybos teisių sutartis. Per pirmąjį savo naujojo nekilnojamojo turto verslo modelio etapą Talino uostas galėtų pasiūlyti statybos teises maždaug 40 000 m² ploto apimtims.

Mūsų preliminariais skaičiavimais, papildomos nuomos pajamos siektų apie 0,5 mln. eurų per metus, o tai, atsižvelgiant į žemų sąnaudų nuosavybės modelį, greičiausiai užtikrintų labai aukštą EBITDA maržą.

Pakartojama 1,35 eurų tikslinė kaina

Šiek tiek pakoregavome savo 2026–2027 m. prognozes. Patvirtiname 1,35 euro tikslinę kainą, tačiau, atsižvelgdami į pastarąjį kainos kilimą, rekomendaciją vėl keičiame į „Neutralią“. Mūsų tikslinė kaina vertina Talino uostą 8,1x EBITDA rodiklio ir 0,9x akcijos buhalterinės vertės, palyginti su atitinkamais ilgalaikiais (neįskaitant COVID-19 laikotarpio) vidurkiais – 8,9x ir 1,1x. Tikimės, kad Talino uostas išlaikys pastarųjų trejų metų 0,073 euro dividendų vienai akcijai (DPS) lygį, o tai užtikrins 5,1 proc. pajamingumą.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2026 m. kovo 18 d. 13.40 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.