Tinklaraštis

Kad 2026-ųjų svajonės netaptų smegduobėmis

Nuo šiandien iki kitų metų pabaigos lietuviai gali spręsti, ką nuveikti su savo pensijai kauptomis lėšomis. Kai kam sprendimai savaime suprantami ir seniai suplanuoti, tačiau daugeliui vis dar verta pagalvoti ne tik apie galimybes, bet ir apie laukiančias pagundas bei smegduobes.

Nors per pastaruosius septynis metus senatvės pensijos Lietuvoje daugiau nei padvigubėjo, jos išlieka vienos mažiausių ES. EBPO duomenimis, Lietuvoje pensijų pakeitimo norma, parodanti kokią dalį prieš tai uždirbto atlyginimo sudaro senatvės pensija, nesiekia 40 procentų ir yra mažiausia tarp ES šalių. Ar galima tikėtis situacijos pagerėjimo?

Tikėtis galima, bet nevertėtų

Lietuva turi vieną sparčiausiai senėjančių visuomenių – pensinio amžiaus gyventojų kiekvienais metais vis daugiau, o darbingo amžiaus – vis mažiau. Eurostat duomenimis, dabar Lietuvoje yra 604 tūkst. pensinio amžiaus gyventojų, o šio amžiaus viduryje jų jau bus virš 800 tūkstančių. Per tą patį laikotarpį darbingo amžiaus gyventojų skaičius sumažės beveik puse milijono.

Tad kaip valstybei seksis didinti pensijas, kai pagrindinis jų šaltinis yra dirbančiųjų socialinio draudimo įmokos? Tikėtina, kad sunkiai.

Kaip Vakarų valstybės sugeba mokėti didesnes pensijas?

Nesugeba – dažniausiai ten vis didelę pensininkų pajamų dalį sudaro ne valstybės mokamos pensijos. Pavyzdžiui, Nyderlanduose, JK, Šveicarijoje, Kanadoje ar Švedijoje mažiau nei pusė senatvės pajamų yra gaunamos iš valstybės. Likusi dalis – periodinės pajamos iš pensijų fondų bei kitų per gyvenimą sukauptų investicijų.

Beje, vis dažniau vyresnio amžiaus asmenų pajamų šaltinis yra ir darbas – dėl to, kad kitų pajamų neužtenka, arba dėl to, kad dirbti nėra nemalonu.

Lietuvių pasiruošimas senatvėje gauti pajamas iš alternatyvių šaltinių

Nors vis dažniau pastebimas augantis Lietuvos gyventojų indėlių portfelis – jis jau viršijo 27 milijardus eurų – kol kas tenka pripažinti, kad lietuvių finansinis turtas yra labai kuklus. Lietuvių indėliai sudaro tik apie 30 proc. BVP, tai yra perpus mažiau nei euro zonos šalių vidurkis, o pagal šį rodiklį lenkiame tik tris ES šalis.

Be to, indėliai pasiskirstę labai netolygiai – pavyzdžiui, pusė dirbančiųjų bankų sąskaitose turi mažiau nei 1200 eurų.

Indėliai – saugu, bet grąža kukli

Indėliai yra tik viena finansinio turto formų – saugiausia ir likvidžiausia, bet siūlanti kukliausią finansinę grąžą. Ilgalaikių poreikių tenkinimui daug svarbesnis yra didesnės grąžos finansinis turtas – santaupos investicijų ir pensijų fonduose bei tiesiog įsigytos akcijos ir obligacijos.

Šis lietuvių turtas siekia tik 16,4 proc. BVP ir pagal jį lenkiame tik Rumuniją. Palyginimui, ir estai, ir latviai šio aukštesnės grąžos finansinio turto yra sukaupę apie 25 proc. BVP, o švedai – net 172 proc. BVP ir tai yra svarbus jų pajamų bei gyvenimo kokybės šaltinis senatvėje.

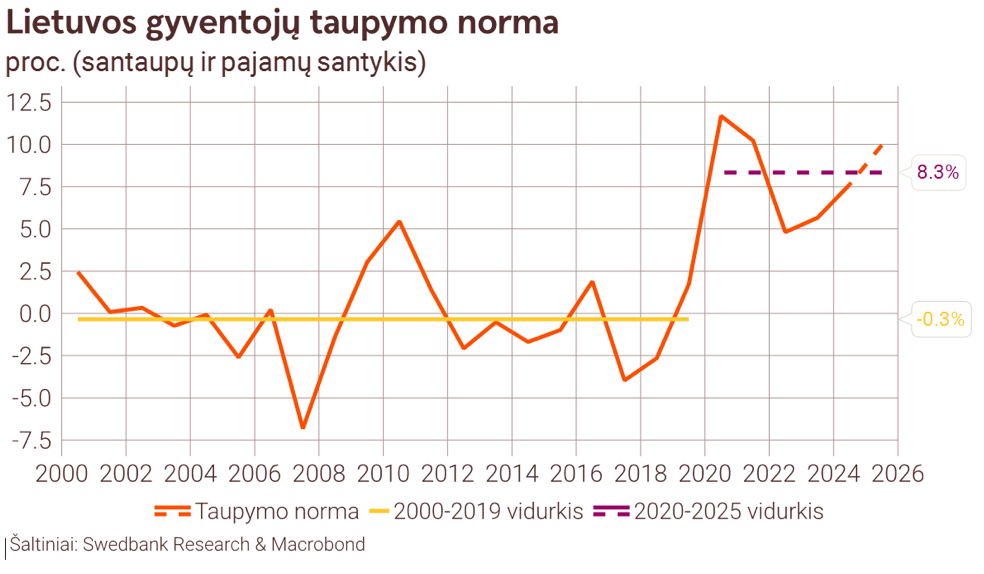

Taupymo norma Lietuvoje keitėsi, bet vis dar atsiliekame

Lietuvių taupymo norma – dalis pajamų, kuri nėra skiriama vartojimui, o atidedama ateičiai – iki šio dešimtmečio pradžios buvo artima nuliui. Vis tik šį dešimtmetį įvyko lūžis – augančios pajamos, pandemijos metu apribotos galimybės išleisti pinigus paslaugoms bei besikeičianti finansinė elgsena pakėlė vidutinę taupymo normą aukščiau 8 proc. kartelės.

Tiesa, vis dar atsiliekame nuo daugelio Vakarų valstybių, kur gyventojai ateities poreikiams atideda nuo 15 iki 20 proc. savo pajamų.

Kodėl nereikėtų skubėti išleisti ilgai kauptų santaupų

Dėl šių priežasčių nereikėtų skubėti savo ne pirmo būtinumo norus ir svajones įgyvendinti semiant savo ilgai kauptas santaupas. Net ir priėmus sprendimą nebekaupti senatvei antros pakopos pensijų fonduose, finansiškai atsakingas sprendimas būtų toliau periodiškai, saugiai ir nuobodžiai investuoti savarankiškai.

Deja, kol kas savarankiškai į akcijas, obligacijas ar fondų vienetus investuoja mažiau nei vienas iš dešimties dirbančiųjų. Nors pastaraisiais metais čia buvo nemažai progreso ir jis, tikėtina, tęsis ir šiemet, savarankiško investavimo procese slypi keli klystkeliai, kurių reikia vengti.

Trys pagrindiniai klystkeliai, kurių verta vengti

Pirma, kaupimas pensijai yra automatinis atlyginimo senatvei atidėjimas, nereikalaujantis valios ir pastangų. Periodinį taupymą ir investavimą iš optimalios pusiausvyros gali išmušti egzotiškų atostogų planai ar noras įsigyti naujausią telefoną.

Antra, pradedantys investuotojai dažnai turi perteklinio pasitikėjimo, nepakankamai patirties ir disciplinos, gali mestis į itin rizikingus aktyvus (čia tik pagyvenę ekonomistai nesupranta kokie vertingi gali būti kriptovaliutos ir tokenai!) ir tikėtis geriausio.

Trečia, vien per praėjusius metus sukčiai iš lietuvių bandė išvilioti daugiau nei 50 milijonų eurų. Neabejotinai jau dabar paruoštos naujos jūsų santaupų išviliojimo schemos, nauji triukai, nauji būdai gauti prisijungimo prie jūsų banko sąskaitos duomenis, nauji deepfake filmukai, naujos fiktyvios investavimo platformos, naujos „investavimo patarėjų“ grupės socialiniuose tinkluose.

Labai tikėtina, kad šiemet sukčių apgautų žmonių ir išviliotų pinigų sumos sumuš visus rekordus. Būtinas itin didelis budrumas ir skeptiškumas.

Stabdant kaupimą – dalis lėšų keliaus ne jums

Galiausiai, savo kaupimą senatvei ketinantys stabdyti gyventojai turėtų atsiminti, kad maždaug trečdalis jų pensijų fonduose sukauptų lėšų keliaus ne į jų banko sąskaitą, o į „Sodros“ rezervą. Už tai jie gaus virtualių „taškų“, kurie ateityje turėtų užtikrinti didesnes pensijas.

Šiuo metu „Sodros“ rezerve jau yra virš 4 milijardų eurų, o kitų metų gale sukaupta suma gali artėti prie 6 milijardų eurų. Teoriškai, šis rezervas turėtų ir galėtų būti naudojamas tuomet, kai dėl ekonomikos nuosmukio arba dėl visuomenės senėjimo valstybės pareiga mokėti pensijas bus didesnė nei „Sodros“ pajamos.

Praktiškai, gali būti nemažai pagundų šį rezervą panaudoti rodant rūpestingumą ir dosnumą, pavyzdžiui, artėjant rinkimams. Kitaip sakant, didelių vilčių į virtualius taškus ir rezervus nedėčiau.

Sprendimas priklauso nuo jūsų, bet planas turi būti aiškus

Kiekvienas paskaitęs šiuos argumentus ir įvertinęs savo poreikius ir galimybes priims sprendimą, kaip elgtis su savo santaupomis ir planuoti ateitį.

Aš asmeniškai planuoju toliau kaupti ir antroje pakopoje, ir trečioje pakopoje, ir toliau savarankiškai investuoti.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją.