Tinklaraštis

Pradėkite ruoštis didžiausioms savo gyvenimo atostogoms jau dabar

2024-11-04

Įsivaizduokite savo svajonių atostogas. Visi tokias turime. Vieniems gal reiktų pagalvoti ilgiau, kitiems nė galvoti nereikia – žinome, kokios jos turėtų būti. Tik beveik visus mus stabdo darbai, vaikai, augintiniai, finansai, įsipareigojimai ar planai… Vis kas nors. O kartais – viskas iš karto.

Sulaukus pensijos daugelio trukdžių nelieka.

Tik kas iš mūsų pensiją planuoja? Kas iš mūsų ją planuoja kaip atostogas?

Dažniau į šį gyvenimo etapą žiūrime pagarbiai, bet lyg į simbolinę didžiųjų įvykių pabaigą.

„Swedbank“ kviečia keisti šį naratyvą ir pasižvalgyti kaip prasidėjus pensijai – prasideda ir didžiausios gyvenimo atostogos. Jose nėra skubos. O kai visas laikas mūsų, jį galima skirti savo hobiams, mylimiesiems ir svajonėms, kurias vis atidėdavome ateičiai. Per atostogas pagaliau sau leidžiame keliauti, bendrauti, ragauti, tinginiauti. Juk kai pasiruošiame iš anksto – nebelieka REIKIA, o lieka užsitarnautas NORIU.

Todėl prie projekto pakvietėme prisijungti tris Lietuvoje ir už jos ribų žinomus fotografus – Algirdą Baką, Dovilę Šarutytę ir Dainių Ščiuką, kurie laimingos senatvės akimirkas gaudė pro savo objektyvus. Taip pat savo darbus apie lamingą senatvę pateikė ir fotografijos mėgėjai. Kviečiame susipažinti išsamiau!

Algirdas Bakas | Didžiausios gyvenimo atostogos

Daugybę metų po visą pasaulį kadrus medžiojantis Algirdas Bakas laikomas vienu garsiausių šalies fotografų. Gyvenant Kinijoje jam teko fiksuoti ir opias kasdienes problemas, ir Azijos šalių lyderius. Kūryba, kaip jis pats sako, yra dialogas, kur nei viena nuotrauka neatsiranda be pokalbio, o už kiekvienos užfiksuotos scenos yra istorija.

Dovilė Šarutytė | Didžiausios gyvenimo atostogos

Dovilė Šarutytė yra pirmiausia žinoma dėl savo filmų, kurie pelnė ne tik žiūrovų, bet ir komisijų simpatijas. „Ilgo metro filmas apie gyvenimą“ įvertintas prestižiniu Tarptautinio Transilvanijos kino festivalio prizu ir net keliomis „Sidabrinėmis gervėmis“. Kūrėja subtiliai fiksuoja reikšmingas gyvenimo akimirkas. Tai daro ne tik savo kino juostose, bet ir nuotraukose.

Dainius Ščiuka | Didžiausios gyvenimo atostogos

Dainius Ščiuka, regis, yra fotografavęs visų profesijų atstovus: šalies prezidentą, verslininkus, garsiausius atlikėjus, humoristus ir trokštamiausius Lietuvos modelius. Šį kartą jo fokuse atsidūrė tie, kurie savo darbus jau baigė ir gali vadintis profesionaliais poilsiautojais.

Atvirojo konkurso fotografijos

Atvirojo konkurso darbuose užfiksuoti įspūdingi kraštovaizdžiai su kalnų panorama ir nerūpestinga popietė paplūdimyje. Čia taip pat galima rasti vizito muziejuje ar bitininkystės akimirkas. Fotografijos mėgėjų atsiųsti darbai tik parodo, kad yra daugybė būdų leisti laiką pensijoje ir kad seniai puoselėtų asmeninių svajonių išpildymas ir yra tos didžiausios gyvenimo atostogos.

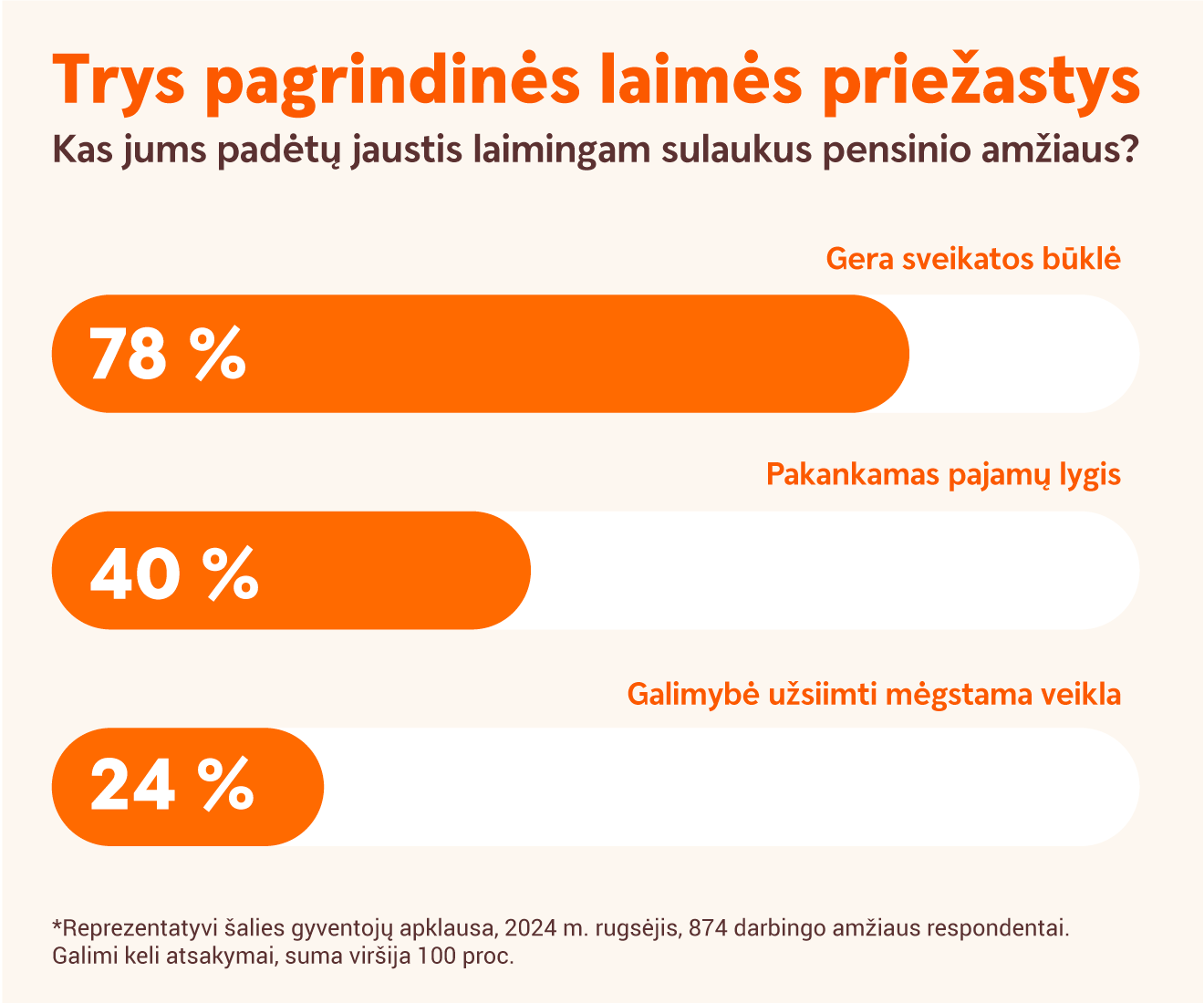

Gera sveikata – tokią pagrindinę sąlygą laimingai senatvei kelia 8 iš 10 gyventojų, rodo „Swedbank“ apklausa. Bent 70 proc. buvusio atlyginimo siekiantis pajamų lygis – antras dažniausiai įvardintas laimingos senatvės faktorius. Užsitikrinę tai, bent pusė gyventojų išėję į pensiją norėtų daugiau laiko skirti pomėgiams, o 4 iš 10 – keliauti po Lietuvą ir užsienio šalis.

Tiek gerai sveikatai palaikyti, tiek keliauti bei užsiimti mėgstama veikla reikia lėšų. Skaičiuojama, kad norint išlaikyti panašią gyvenimo kokybę reikia gauti bent 70 proc. buvusio atlyginimo. Ar tam pakaks valstybės mokamos pensijos?

Kokios pensijos nori ir kokią gauna?

Dirbančių šalies gyventojų poreikius senatvėje patenkintų vidutiniškai gaunama 1 041 euro pensija, parodė „Swedbank“ užsakymu atlikta šalies gyventojų apklausa. Per metus vidutinis gyventojų pageidaujamos pensijos dydis išaugo apie 15 proc. Šiuo metu vidutinė pensija šalyje turint būtinąjį stažą sudaro apie 640 eurų.

Mokslininkė Indrė Aleknavičienė: pirmiausia turėtume patys prisiimti atsakomybę už savo sveikatą

Biochemijos mokslų daktarė, mitybos specialistė Indrė Aleknavičienė sako, kad su sveikos gyvensenos principais susipažino dar vaikystėje, nes tokį gyvenimo būdą propagavo jos mama. Įkvėpta tuomečių savo patirčių, ji pasirinko gamtos mokslų kryptį ir iki šiol gilinasi į mūsų organizmuose vykstančius procesus, kuriems iš jų mes savo pasirinkimais turime poveikį, o kuriems – ne.

Dr. Ramunė Dirvanskienė: turime įvairių patogumų, bet reikėtų įdėti daugiau pastangų į stimuliacijas

Kaip pastebi Vilniaus universiteto docentė, neuropsichologė Ramunė Dirvanskienė, apie savo smegenų veiklą ir kaip ji keičiasi bėgant laikui dažnas iš mūsų žinome nepakankamai. Jei kitus senstančio kūno požymius galime pastebėti veidrodyje, nuotraukose ar pajusti, tai smegenų senėjimo faktas dažniausiai paaiškėja susidūrus su tam tikrais pažintinių gebėjimų apribojimais. Bet šiandien jau žinoma daugybė veiksmingų būdų, kurie gali padėti sulėtinti šį procesą ar padidinti tikimybę išvengti su vyresniu amžiumi siejamų sutrikimų.

Dainius Jakučionis: ką galiu padaryti šiandien, kad sumažinčiau neužtikrintumo dėl rytojaus?

Psichoterapeutas Dainius Jakučionis sako, kad JAV visuomenės tyrimai rodo, kad pasitenkinimo savo gyvenimu kreivė primena U formą, t. y. daugiau laimės jaučiame savo jaunystėje ir sulaukę pensinio amžiaus. Vidutiniškai mažiausiai laimingi žmonės jaučiasi maždaug 40-aisiais savo gyvenimo metais. Vis dėlto, jis pastebi, kad Lietuvoje laimės jausmas senstant nėra linkęs atsistatyti.

Profesorė Raimonda Alonderienė: šiandien apie 80 proc. laiko mokomės to net nesuprasdami

ISM universiteto profesorė, personalo ekspertė Raimonda Alonderienė sako, kad jau šiandien gyvename tokioje aplinkoje, kuri dažnai reikalauja nuolatinio įgūdžių tobulinimo ir atnaujinimo. Prieš 40-50 metų profesinis gyvenimas susidėjo iš kelių aiškių etapų – mokyklos ir universiteto pabaigimo, o tada darbo iš esmės vienoje darbovietėje. Šiandien mokymosi ir darbo scenarijų yra kur kas daugiau.

Iššūkiai ateityje

- Šiuo metu pensijų pakeitimo norma yra apie 46 proc., tai yra vidutinė pensija sudaro apie 46 proc. vidutinio darbo užmokesčio. Tikėtina, ateityje iš valstybės gaunamos pensijos ir darbo užmokesčio santykis dar mažės, daugiausiai dėl demografinių priežasčių.

- EBPO paskelbtame sąraše Lietuva užima paskutinę vietą pagal būsimų pensijų dydžio santykį su darbo užmokesčiu. Ekspertų vertinimu, karjerą šiuo metu tik pradedantys jauni žmonės ateityje gaus pensiją, kuri nesieks nė trečdalio jų atlyginimo.

- Socialinės apsaugos ir darbo ministerija (SADM) skaičiuoja, kad, mažėjant gyventojų skaičiui ir visuomenei senstant, ateityje vienas dirbantysis išlaikys vieną pensininką. Anot SADM, norint užsitikrinti pakankamas pajamas senatvėje, reikia kaupti papildomai, kaip daro dirbantieji kitose Vakarų šalyse.

- SADM vertinimu, papildomas kaupimas pensijai vis dar yra nepakankamas: šiuo metu iš 1,4 mln. dirbančiųjų II pensijų pakopoje kaupia apie 770 tūkst. žmonių, itin nedidelis darbdavių įsitraukimas.

- Akivaizdu, kad norint užsitikrinti laimingą ir aprūpintą senatvę, reikia pradėti ruoštis jau dabar ir garbų amžių pasitikti būnant tiek geros fizinės, tiek geros finansinės sveikatos.

Daugiapakopė pensijų sistema

Lietuvos pensijų sistema yra tripakopė: pirmąją pakopą sudaro „Sodros“ pensija, antrąją – kaupimas II pakopos privačiuose pensijų fonduose, trečiąją – papildomas savanoriškas kaupimas III pakopos privačiuose pensijų fonduose.

- I pensijų pakopa – tai valstybinio socialinio draudimo pensija. Dėl ilgėjančios vidutinės gyvenimo trukmės ir mažėjančio gimstamumo šalies visuomenė sensta – būsimų pensininkų skaičius auga smarkiau nei būsimų mokesčių mokėtojų, todėl „Sodros“ mokama pensija, palyginti su vidutiniu darbo užmokesčiu, ateityje gali mažėti. Pasiskaičiuoti būsimą pensiją galite pasinaudoję „Sodros“ skaičiuokle.

- II pensijų pakopa – tai papildomas kaupimas pensijai. „Sodros“ į pensijų fondą pervedamą pensijų įmoką sudaro dvi dalys: įmoka nuo Jūsų atlyginimo ir skatinamoji įmoka iš valstybės biudžeto (3 + 1,5 proc.). Tikėtina, kad kaupdami I ir II pakopoje gautumėte apie 45 proc. Jūsų mėnesio pajamų.

- III pensijų pakopa – papildomas savanoriškas kaupimas pensijai. Šiuo metu III pakopos fonduose kaupia per 100 tūkst. gyventojų. Svarbu pažymėti, kad pradėję kaupti III pakopoje, t. y. sutartį sudarę iki 2024 m. gruodžio 31 d., ateinančius 10 metų (iki 2034 m. pabaigos) galėsite pasinaudoti Gyventojų pajamų mokesčio lengvata. Visą ar dalį įmokos gali mokėti Jūsų darbdavys.

Lietuva VS Europa

JAV konsultacijų bendrovės „Mercer“ indeksas rodo, kad geriausios pasaulyje pensijų sistemos yra Nyderlanduose, Islandijoje ir Danijoje. Visos trys pasižymi tuo, kad yra daugiapakopės: reikšmingą pensijos dalį sulaukus senatvės sudaro asmeninės dirbančiojo per gyvenimą sumokėtos įmokos.

Minėtose šalyse pajamų pakeitimo norma išėjus į pensiją sudaro 70–90 proc., o reikšminga dalis pajamų į pensiją išėjusiems gyventojams mokama iš pensijų fonduose sukaupto turto. Dalyvavimas pensijų kaupime Danijoje ir Islandijoje yra privalomas, nuo atlyginimo pervedamų įmokų dalis sudaro 12–15,5 proc., o didesnę dalį įmokos perveda darbdavys. Olandijoje tokio įpareigojimo nėra, tačiau dėl darbdavių susitarimų su profsąjungomis čia taip pat dauguma gyventojų į savo pensijų fondus gauna darbdavio įmokas.

Dažniausiai užduodami klausimai apie pensijas

Kas Lietuvoje gauna pensiją?

Lietuvoje „Sodros“ mokamą senatvės pensiją gauna žmonės, sulaukę pensinio amžiaus. Pensinis amžius pastaruoju metu buvo didinamas ir nuo 2026 m. į pensiją bus galima išeiti sulaukus 65-erių. Pensiją gauna turintys bent minimalų 15 metų socialinio pensijų draudimo stažą, įgijus būtinąjį stažą pensija būna didesnė: 2024 m. būtinasis stažas siekia 33,5 metų, o 2027 m. jis turės būti bent 35 metai.

Kokio dydžio pensiją gauna Lietuvos žmonės?

Valstybės mokama senatvės pensija priklauso nuo stažo ir kitų parametrų, tarp jų ir bazinės pensijos dydžio. Pensijų pakeitimo norma 2024 m. pradžioje sudarė vidutiniškai apie 46 proc. Tai reiškia, kad į pensiją išėjęs žmogus šiuo metu gali tikėtis gauti maždaug pusę savo iki pensijos buvusio atlyginimo. „Sodros“ duomenys rodo, didžioji dalis pensinio amžiaus žmonių Lietuvoje gauna 400–800 eurų dydžio pensijas, o vidutinė pensija su būtinuoju stažu šiuo metu siekia 664 eurus.

Kokio dydžio bus mano pensija?

Prognozuojamą senatvės pensiją galite pasitikrinti „Sodros“ skaičiuoklėje. Čia galėsite pamatyti, kokią įtaką jai gali turėti papildomas kaupimas II pensijų pakopoje.

Jei gausiu „Sodros“ pensiją, kodėl svarbu kaupti papildomai?

Valstybės mokama pensija yra grindžiama kartų solidarumo principu – dirbantieji moka „Sodrai“ socialinio draudimo įmokas ir taip išlaiko pensinio amžiaus gyventojus, o sulaukę pensinio amžiaus patys tampa išlaikomi atėjusių naujų dirbančiųjų. Kintant demografinei situacijai mažėja dirbančiųjų skaičius, tad ir sumokėtų mokesčių suma, tikėtina, taip pat mažės. Ekspertai prognozuoja, kad pirmosios pakopos pensija ateityje gali sudaryti tik apie 30 proc. buvusio atlyginimo. Siekiant didesnio finansinio saugumo senatvėje, svarbu jai rengtis kaupiant papildomai.

Kaip galiu kaupti savo senatvei?

Papildomam kaupimui ir pasirengimui senatvei buvo sukurtos II ir III pensijų pakopos. II pakopos pensijų fonduose senatvei kaupiamų lėšų įmoką sudaro dvi dalys – įmoka nuo Jūsų atlyginimo ir skatinamoji įmoka iš valstybės biudžeto, kuri nuo 2025 m. yra 364 eurai per metus.

III pensijų pakopa – tai savarankiškai kaupiama papildoma pensija, kai įmokas galite mokėti patys, prie šio kaupimo tai pat gali prisidėti darbdavys. NAUDINGA ŽINOTI: kaupti savarankiškai skatina ir valstybė, suteikdama gyventojų pajamų mokesčio lengvatą – galimybę susigrąžinti iki 300 eurų per metus.

Ar įmanoma iki pensijos sukaupti reikšmingą sumą?

Taisyklė paprasta – kuo anksčiau pradedama kaupti pensijai, tuo didesnę sumą pavyks sukaupti. Pavyzdžiui, jei gyventojas uždirba 1000 eurų (bruto) atlyginimą, į jo pensijų fondą kas mėnesį bus pervedama apie 60 eurų suma (kartu su valstybės paskata). Pradėjus kaupti nuo 25 metų amžiaus, per ateinančius 4 dešimtmečius galima sukaupti apie 180 tūkst. eurų, skaičiuojant, kad per šį laikotarpį vidutinė metinė grąža rinkose sudarys 6 proc. Tokiomis pačiomis sąlygomis pradėjus kaupti nuo 35-erių, per 3 dešimtmečius pavyktų sukaupti apie 89,9 tūkst. eurų.

Kokios lengvatos taikomos kaupiant fonduose?

Jei esate sudarę investicinio gyvybės draudimo ar III pakopos pensijų kaupimo sutartį, jūs galite pasinaudoti GPM lengvata ir kasmet susigrąžinti iki 300 eurų. Nuo 2025 m. sausio įsigaliojus Seimo priimtoms Gyventojų pajamų mokesčio įstatymo pataisoms, GPM lengvatos atsisakoma, tačiau iki 2024 m. gruodžio 31 d. sudarytoms sutartims ji galios dar 10 metų.

Jei esate sudarę investicinio gyvybės draudimo ar III pakopos pensijų kaupimo sutartį, daryti nieko nereikia, kaip ir iki šiol, kasmet galėsite susigrąžinti iki 20 proc. nuo savo sumokėtų įmokų pagal turimas III pensijų pakopos ar gyvybės draudimo sutartis nuo ne daugiau kaip 1,5 tūkst. eurų per vienus metus sumokėtų įmokų. Maksimaliai per metus susigrąžintina suma sudaro 300 eurų.

GPM lengvata pritaikoma deklaruojant pajamas ir sumokėtas įmokas už ankstesnius metus. Kokio dydžio GPM lengvata jums priklauso galima sužinoti pasinaudojus „Swedbank“ skaičiuokle.

Kaip bus išmokami II pakopos pensijų fonduose sukaupti pinigai?

Kai gyventojas sulaukia pensinio amžiaus, išmokėjimo ir paveldėjimo aplinkybės priklauso nuo sukauptos sumos:

- sukaupus iki 5 403 eurų, gavus dalyvio prašymą, pensijų bendrovė visą sumą iš karto perveda į jo nurodytą sąskaitą. Ji paveldima taip pat, kaip ir visos kitos sąskaitose esančios lėšos.

- sukaupus nuo 5 403 iki 10 807 eurų, visos sukauptos lėšos dalyviui išmokamos periodinėmis išmokomis iki jam sukaks 85 m. Jei dalyvis nesulaukia šio amžiaus, likusi neišmokėta lėšų dalis yra paveldima.

- sukaupus daugiau kaip 10 807 eurų, pensijų kaupimo dalyviui tampa privaloma įsigyti pensijų anuitetą iš „Sodros“.

Svarbu žinoti: sukaupus daugiau nei 64 841 eurą, pensijų anuitetą privalu įsigyti tik 64 841 euro sumai, o dalyvio pensijų fonde sukaupta lėšų dalis, viršijanti 64 841 eurą, dalyviui pageidaujant gali būti išmokėta kaip vienkartinė išmoka.

Daugiau informacijos apie „Swedbank“ III pakopos pensijų fondus rasite čia: III pakopos pensijų fondai – Swedbank.