Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Citycon: turinti mažiausią įvertinimą sektoriuje

- Nokia: „Infinera“ įsigijimo konsolidavimas

- Telia: parduoda televizijos ir žiniasklaidos verslą

Svarbiausios naujienos

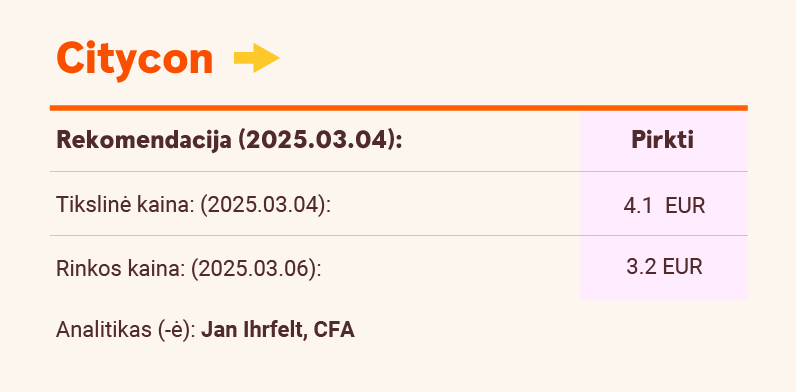

Citycon: turinti mažiausią įvertinimą sektoriuje

Tikslinė kaina sumažinta nuo 4,30 iki 4,10 EUR. Mes paliekame rekomendaciją „Pirkti“ įvertinę IV ketvirčio rezultatus, kurie buvo šiek tiek geresni, nei tikėtasi. Tačiau nuvylė nekilnojamojo turto perkainojimas (-4,3 proc.). Savo prognozėje padidinome paskolos ir turto vertės santykio (LTV) rodiklį nuo 41 proc. iki 47 proc. Mūsų nuomone, bendrovė siekia, kad šis rodiklis būtų 40–45 proc., todėl jai reikėtų parduoti daugiau turto, kad pasiektų pageidaujamą lygį. Įvertinę šią situaciją, manome, kad tikslinga padidinti mūsų rizikos priedą nuo 30 proc. iki 40 proc.. Atsižvelgdami į tai, savo tikslinę kainą sumažinome nuo 4,3 iki 4,1 EUR. „Citycon“ yra bene mažiausią įvertinimą turinti bendrovė mūsų Šiaurės šalių visatoje (iš viso 36 akcijos), kurios kainos ir lėšų iš vykdomos veiklos santykis (P/FFO) 2025 m. sudaro tik 7,5x (sektoriaus – 16,1x), nepaisant nemažų pajamų, stabilaus patalpų užimtumo ir 3,4 metų paskolos termino.

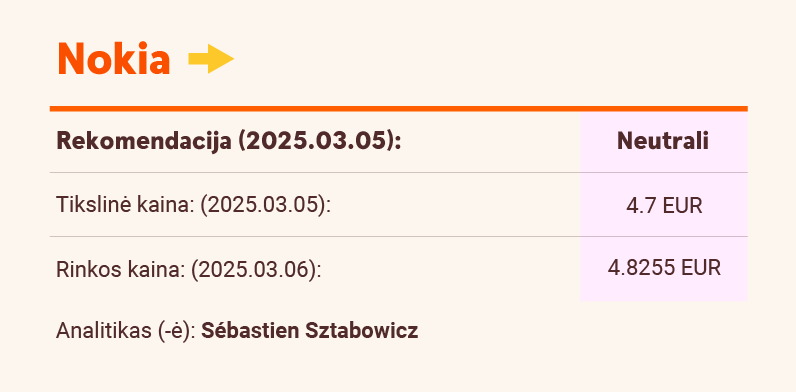

Nokia: „Infinera“ įsigijimo konsolidavimas

Per pastaruosius kelis mėnesius tinklo infrastruktūros padalinio profilis iš esmės pagerėjo: sausio pradžioje Prancūzijos valstybei buvo parduota bendrovė „Alcatel Submarine Networks“ (ASN), o praėjusią savaitę užbaigtas bendrovės „Infinera“ įsigijimas. Prognozuojame, kad tinklo infrastruktūros verslas ir toliau augs vidutiniškai ne daugiau kaip dešimtadaliu 2025–2027 m., o pakoreguota veiklos marža palaipsniui didės ir, pagal mūsų prognozę, iki 2027 m. pasieks 13,6 proc. Savo tikslinę kainą padidiname nuo 4,4 iki 4,7 EUR ir paliekame rekomendaciją „Laikyti“.

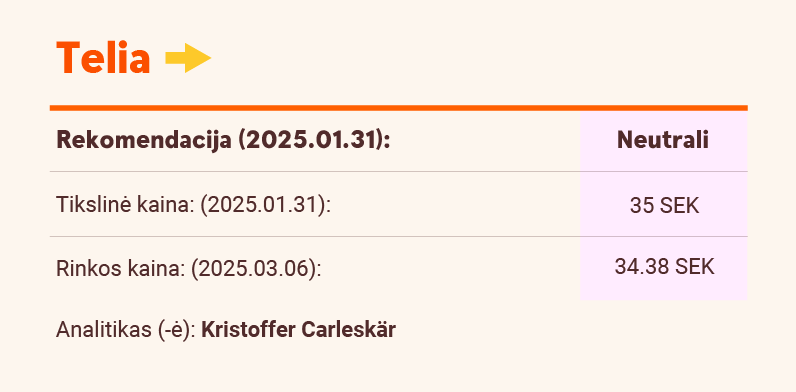

Telia: parduoda televizijos ir žiniasklaidos verslą

„Telia“ sutarė parduoti savo televizijos ir žiniasklaidos verslą, įskaitant TV4 Švedijoje ir MTV Suomijoje, bendrovei „Schibsted Media“ už 6,55 mlrd. SEK. Gautas lėšas ketinama panaudoti įsiskolinimui mažinti. Tikimasi, kad sandoris bus užbaigtas ne vėliau kaip 2025 m. III ketvirtį. Mūsų vertinimu, rizika, kad nebus gauti reikiami reguliavimo institucijų leidimai, yra labai maža. Dėl šio pardavimo „Telia“ sumažina savo 2025 m. laisvųjų grynųjų pinigų srautų prognozę nuo maždaug 8 mlrd. SEK iki beveik 7,5 mlrd. SEK. Į šią prognozę neįtrauktas televizijos ir žiniasklaidos verslo indėlis. Likusios 2025-2027 m. prognozės nekeičiamos. Sandoris suteikia „Telia“ galimybę sutelkti dėmesį tik į savo pagrindinį ryšio paslaugų verslą, kuris suteiks bendrovei pranašumą, ir taip padės užtikrinti skaidresnį pinigų srautų profilį, kurio pageidauja investuotojai.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.