Tinklaraštis

Būsto įperkamumas lėtai didėja, bet paklausa kol kas vangi

2024-08-19

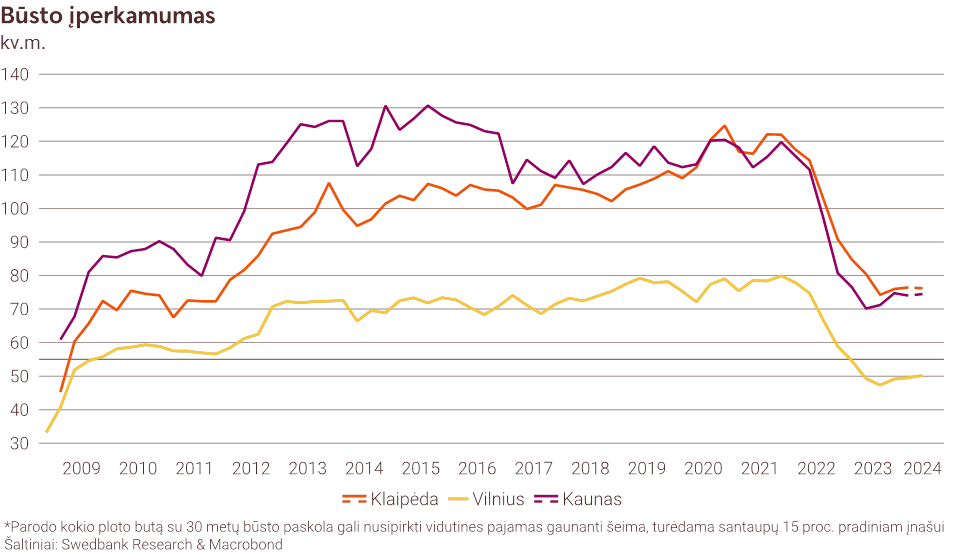

„Swedbank“ skaičiuojamas būsto įperkamumas antrąjį šių metų ketvirtį nežymiai padidėjo sostinėje, o kituose miestuose liko nepakitęs. Auganti būsto pasiūla, spartus gyventojų pajamų augimas ir nuoseklus palūkanų mažėjimas sudarys prielaidas įperkamumo didėjimui ateityje.

„Swedbank“ skaičiavimais, būsto įperkamumas Vilniuje šiek tiek pagerėjo. Vilniečiai vidutiniškai galėjo įpirkti šiek tiek didesnius nei 50 kv. m. dydžio butus, bet per ketvirtį įperkamas plotas padidėjo vos puse kvadratinio metro. Kaune ir Klaipėdoje būsto įperkamumas per ketvirtį beveik nepasikeitė.

Būsto įperkamumo duomenis Vilniuje komentuoja „Swedbank“ vyresnysis ekonomistas Vytenis Šimkus:

Kaip ir tikėtasi, būsto įperkamumo tendencijos gerėja nuosekliai, bet gana lėtai. Atlyginimai Vilniuje augo sparčiau nei brango būstas, o nuo liepos mėn. stipriau žemyn paslinkus tarpbankinėms palūkanų normoms, vidutinės būsto paskolų palūkanos sumažėjo. Be to, auganti būsto pasiūla sostinėje leis gyventojams ieškoti palankiausių pasirinkimų. Kol kas pokytis nebuvo didelis, bet artimiausiais ketvirčiais tikėtinas spartesnis progresas.

Nepaisant to, kad NT vystytojų skelbiami rezervacijų duomenys rodo, jog pardavimai šiemet yra maždaug 30 proc. didesni nei pernai, aktyvumas būsto rinkoje antrąjį šių metų ketvirtį ir toliau buvo gana žemas. Tuo metu augimo procentą lemia atitinkamu laikotarpiu prieš metus fiksuotas itin žemas pardavimų lygis. Išliekantį žemą sandorių aktyvumą parodo ir Registrų centro duomenys – naujų butų sandorių skaičius toliau krito, kita vertus, matomas pagyvėjimas antrinėje rinkoje.

Kainų dinamikoje ir toliau matomos pirkėjams palankios tendencijos. Registrų centro duomenimis, metinis kainų augimas per ketvirtį sulėtėjo nuo 8 iki 6 proc. Kita vertus, pasikartojančių sandorių indeksas rodo, kad mėnesinis kainų pokytis Vilniuje yra neigiamas tris mėnesius iš eilės, o per metus kainos iš vis nepaaugo. Rinkoje esantis didelis neparduotų būstų skaičius ir vis dar palyginti spartūs statybų tempai leidžia viltis, kad ateityje, pagyvėjus paklausai, bus išvengta būsto kainų šuolių.

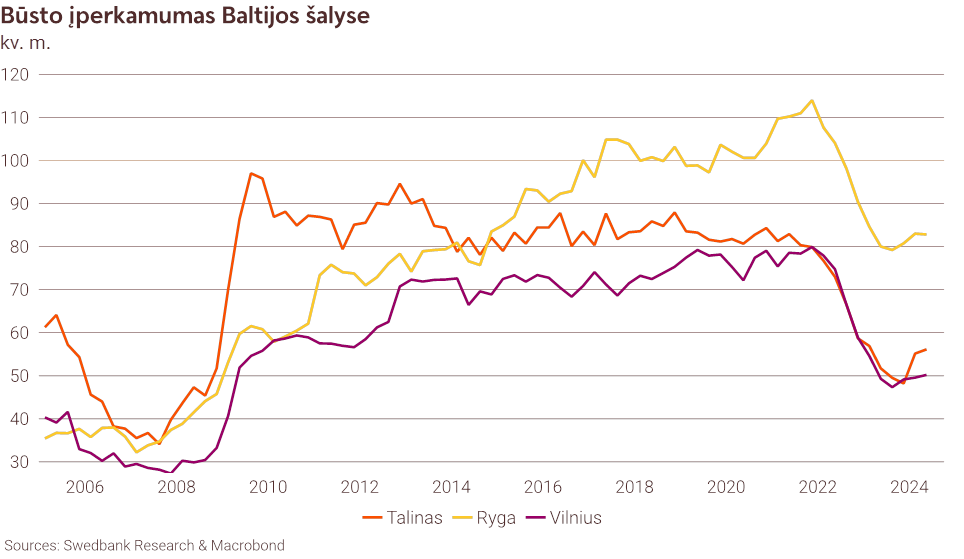

Taline įperkamumas gerėjo, o Rygoje nesikeitė

Rygoje ir Taline būsto įperkamumas buvo kiek didesnis nei Vilniuje. Rygos gyventojai, kaip ir š. m. pavasarį, galėjo įpirkti beveik 83 kv. m. butus, Taline įperkamumas per ketvirti padidėjo vienu kvadratiniu metru ir siekė 56 kv. m.

„Tendencijos mažai keitėsi visose trijose sostinėse. Taline, dėl prasto pirminės rinkos įperkamumo, gyventojai aktyviau pirko santykinai naujus butus antrinėje rinkoje, šis struktūrinis pokytis didino vidutinę antrinės rinkos kainą. Tokios tendencijos iliustruoja, kad fundamentali paklausa būstui egzistuoja, tačiau dažnai naujas būstas yra per brangus. Latvijoje vidutinės būsto paskolų palūkanos yra apie puse procento didesnės nei Lietuvoje ar Estijoje, tačiau šie skirtumai artimiausiai ketvirčiais turėtų mažėti“, – komentuoja Vytenis Šimkus.

„Euribor“ ir toliau nuosaikiai mažės

„Swedbank“ prognozuoja, kad ECB bazines palūkanų normas šiemet mažins dar du kartus – rugsėjį ir gruodį, todėl metų pabaigoje Euribor priartės prie 3 proc. kartelės.

„Prognozuojame, kad ECB ir toliau mažins palūkanų normas, o kitų metų pabaigoje jos turėtų nukristi iki 2 procentų. Nuo piko dviem procentiniais punktais sumažėjusios bazinės palūkanų normos būsto įperkamumą padidins maždaug 10 kvadratinių metrų. Vis tik artimiausiu metu daugiausiai įtakos įperkamumo didėjimui turės pajamų augimas ir stagnuojančios būsto kainos, o ne palūkanų normų pokyčiai“, – teigia „Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis.

Nuomos grąža išlieka dešimtmečio žemumose

„Swedbank“ skaičiuojama nuomos grąža beveik nepasikeitė ir visuose didžiuosiuose Lietuvos miestuose yra žemiausiame lygyje per daugiau nei dešimtmetį. Šis rodiklis parodo, kokią būsto kainos dalį sudaro metinės pajamos iš jo nuomos. Šiuo metu Vilniuje nuomos grąža siekia 4,9 procento, Kaune ir Klaipėdoje – apie 5,8 procento.

„Pastarąjį ketvirtį Vilniuje nuomos kainos kilo sparčiau nei didėjo pardavimo kaina, tačiau nuomos grąžą nuo ilgalaikio istorinio vidurkio atsilieka daugiau nei procentiniu punktu. Turint omenyje, kad alternatyvių investicinių priemonių, pavyzdžiui obligacijų, grąža pastaraisiais metais yra ženkliai padidėjusi, būsto rinkoje investicinio būsto pirkėjų vis dar labai mažai“, – vertina Nerijus Mačiulis.

Su būsto rinkos analize Baltijos šalių sostinėse galite susipažinti čia (anglų kalba).

„Swedbank“ skaičiuoja, kokio dydžio butą gali įpirkti šeima, kurios pajamos siekia pusantro vidutinio atlyginimo. Daroma prielaida, kad šeima skolinasi 30-ties metų laikotarpiui, paskola siekia 85 proc. buto vertės, o mėnesio įmoka yra lygi 30 proc. jos mėnesinių pajamų. Būsto kainoms įvertinti naudojami Registrų centro sandorių duomenys. Paskutinio ketvirčio reikšmė remiasi atlyginimų prognoze, todėl gali būti peržiūrėta. Bendras būsto įperkamumo rodiklis atspindi kainų vidurkį, situacija atskiruose rinkos segmentuose gali skirtis.