Tinklaraštis

Lietuvoje būsto įperkamumas – dugne, kainos laikosi aukštumose

2023-09-21

Štilis būsto rinkoje tęsiasi – aukštos būsto kainos ir stipriai išaugusios palūkanos, gerokai sumažino aktyvumą būsto rinkoje. Nepaisant smarkiai kritusių pardavimų, būsto kainos Lietuvos didmiesčiuose laikosi aukštumose, tačiau Rygoje ir Taline matomi pirmi ryškesni kainų korekcijos ženklai. Artimiausią pusmetį atlyginimai augs sparčiau nei būsto kainos, o palūkanos, tikėtina, nebedidės, todėl būsto įperkamumas pradės augti.

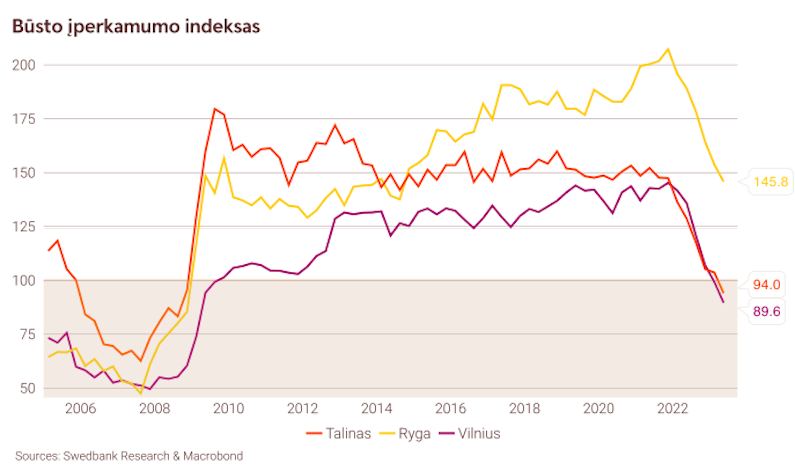

„Swedbank“ skaičiuojamas būsto įperkamumo indeksas blogėja jau pusantrų metų ir nukrito net iki 89,6 punktų lygio. Tai reiškia, kad vidutinio namų ūkio pajamos yra maždaug 10 proc. per mažos, norint įsigyti 55 kv. m. būstą Vilniuje.

„Pagrindinė blogėjančio įperkamumo priežastimi vis dar buvo didėjančios bazinės palūkanų normos. Tačiau panašu, kad palūkanų normos pasiekė lubas, o spartus atlyginimų augimas didins būsto įperkamumą ir stabilizuos rinką“, – komentuoja „Swedbank“ vyresnysis ekonomistas Vytenis Šimkus.

„Kainų tendencijos Vilniuje pastaraisiais mėnesiais yra gan permainingos. Registrų centro duomenimis, būsto kainos vasarą buvo maždaug 10 proc. didesnės nei prieš metus. Kainų augimas lėtėja, tačiau nekilnojamojo turto kainos kiek stebina savo atsparumu, ypač įvertinus, kad būsto rinkos aktyvumas, atsižvelgiant į gyventojų skaičiaus pokyčius, yra mažiausias nuo 2017 m.,” – teigė V. Šimkus

Žvelgiant į įvairesnius kainų indeksus, pastebima daugiau kainų lėtėjimo ženklų. Lietuvos banko skaičiuojamas pasikartojančių sandorių kainų indeksas rodo, kad rugpjūtį būstas buvo 7 proc. brangesnis nei prieš metus, o internetiniai pardavimų skelbimai rodo, kad kainos per metus visai nesikeitė.

Rygoje ir Taline prasidėjo kainų korekcija

Taline būsto įperkamumas taip pat smuktelėjo žemiau 100 punktų ribos – vidutinis būstas tapo sunkiai įperkamas. Rygoje būsto įperkamumo situacija yra kiek geresnė. Latvijos sostinėje labiau vyrauja pigus sovietinės statybos būstas, kuris pagerina vidutinę statistiką. Naujo būsto tendencijos Rygoje yra praktiškai tokios pačios kaip ir Vilniuje bei Taline.

„Rygoje ir Taline matoma daugiau kainų korekcijos ženklų, ypatingai antrinėje rinkoje. Rygoje senos statybos butų kainos antrą ketvirtį buvo 8 proc. mažesnės nei prieš metus. Taline taip pat matoma ryškesnė korekcija senesnės statybos butų kainose. Kita vertus, abiejuose miestuose bendrą kainų vidurkį aukštumoje išlaiko ir toliau brangstantis naujos statybos būstas.

Neatmestina, kad besitęsiant štiliui rinkoje panašios tendencijos gali būti stebimos ir Vilniuje. Tikėtina, kaip ir kaimyninėse šalyse, pirmiausia koreguotųsi senos statybos būsto kainos, o naujos statybos segmente stebėtume mažą sandorių skaičių, bet ne kainų kritimą,“ – pastebi ekonomistas.

Palūkanų normų pikas jau pasiektas

„Swedbank“ prognozuoja, kad Europos Centrinis Bankas (ECB) bazinių palūkanų daugiau nebedidins, o kitų metų pirmąjį pusmetį jau turėtų jas pradėti mažinti.

„Infliacija euro zonoje mažėja, šį procesą šiek tiek pristabdys pastarasis naftos kainos šuolis, tačiau vis daugiau įtakos ECB sprendimams turės kita medalio pusė – slopstantis ekonomikos augimas, didėjanti recesijos bei nedarbo rizika. Šiuo metu rinkose tikimasi, kad ECB palūkanų normas mažins antrąjį kitų metų pusmetį, o 2024 metų gale Euribor bus sumažėjęs iki 3,5 procento. Vis tik sparčiai silpnėjanti paklausa ir prastėjantys darbo rinkos rodikliai gali paskatinti palūkanų normas mažinti anksčiau ir sparčiau“, – prognozuoja „Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis.

Nuomos grąža išlieka žemiau istorinio vidurkio

„Swedbank” skaičiuojamas nuomos grąžos rodiklis išlieka žemiausiame lygyje nuo 2011 metų. Šis rodiklis parodo, kokią dalį būsto kainos sudaro jo metinės nuomos pajamos. Vidutinė nuomos grąža Vilniuje siekia apie 5,1 proc., Vilniaus senamiestyje – 4,2 proc., Kaune – 5,9 procento. Tai yra maždaug procentiniu punktu mažiau nei jos ilgalaikis istorinis vidurkis.

„Nuomos grąža šiuo metu nedaug skiriasi nuo palūkanų, kurias investuotojai gali uždirbti nusipirkę saugiausius vyriausybių vertybinius popierius. Todėl investicinio būsto paklausa yra beveik visiškai išsekusi ir atsigaus tik krentant palūkanų normoms ir besiformuojant būsto kainų augimo lūkesčiams. Pirmojo būsto pirkėjai retai lygina nuomos ir įsigijimo pinigų srautų alternatyvas, o sprendimus priima vadovaudamiesi emocijomis. Tačiau potencialių pirkėjų gretas labai praretino į 13 metų žemumas nukritęs būsto įperkamumas, todėl besitikintiems greito būsto rinkos atsigavimo dar reikės palaukti“, – komentuoja N. Mačiulis.

„Swedbank“ būsto įperkamumo indeksas parodo, kaip standartinį 55 kvadratinių metrų butą įperka šeima, kurios pajamos siekia pusantro vidutinio atlyginimo. Šeima butą įperka ir indekso reikšmė lygi 100 tuomet, kai naujai įsigyjamo būsto 30 metų trukmės paskolos, siekiančios 85 proc. buto vertės, mėnesio įmoka yra lygi 30 proc. jos mėnesinių pajamų. Didėjanti indekso reikšmė reiškia, kad būsto paskolos įmokos sudaro vis mažesnę pajamų dalį – būstas šeimai tampa lengviau įperkamas.

Detaliau su būsto rinkos situacija Baltijos šalių sostinėse galite susipažinti čia.