Tinklaraštis

Pirmoji būsto paskola: kaip susitaupyti pradiniam įnašui?

Vienas svarbiausių dalykų, kurį turėsite padaryti norėdami įsigyti savo svajonių namus – sukaupti pradinį įnašą. Lietuvoje bankai įprastai finansuoja iki 85 proc. būsto kainos arba vertės (priklausomai nuo to, kuri iš jų mažesnė). Vadinasi, bent 15 proc. įsigyti reikalingų lėšų turite būti susitaupę patys. Jei perkamas senos statybos būstas ar ketinama statyti individualų namą, gali prireikti didesnės nuosavų lėšų dalies.

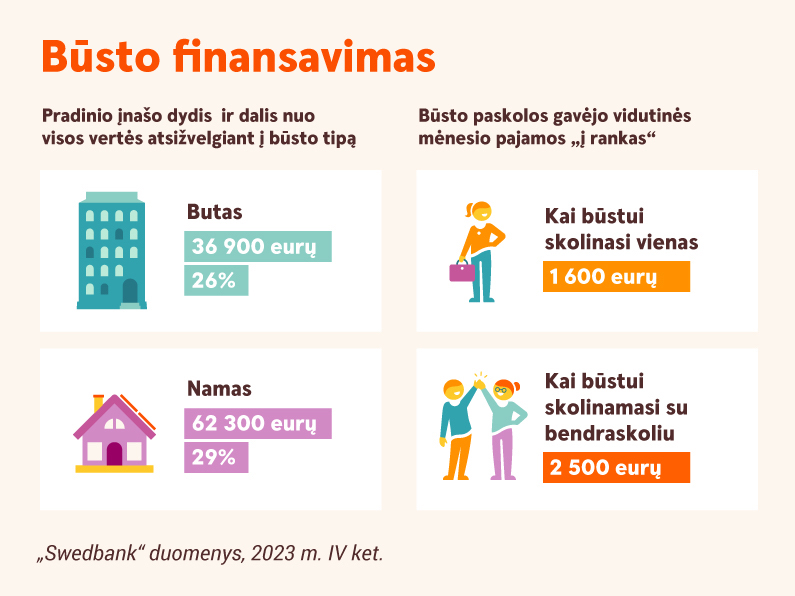

Kokios sumos gali prireikti? „Swedbank“ duomenys rodo, kad gyventojai 2023 m. pabaigoje vidutiniškai būdavo sukaupę apie 36 tūkst. eurų pradinio įnašo butui. Aišku, ši suma gali būti mažesnė, jei perkamas butas yra mažesnio ploto ar mažesniame mieste. Ji taip pat gali būti didesnė, jei perkamas centrinėje didmiesčio dalyje esantis būstas ar ruošiamasi statyti individualų namą.

Pateikiame pagrindinius patarimus, kaip greičiau sukaupti pradinį įnašą savo pirmajam būstui:

Nusistatykite tikslą. Iš anksto nuspręskite, kokį būstą norite įsigyti ir kiek jis galėtų kainuoti. Galvokite apie savo poreikius 5-10 metų perspektyvoje – nesiekite iš karto įsigyti būsto visiems atvejams ir likusiam gyvenimui. Žinodami preliminarią būsto kainą, galėsite įvardinti reikalingą pradinio įnašo sumą. Ją padidinkite bent 10 proc., įvertindami galimą NT kainų padidėjimą ir nenumatytas su būsto įsigijimu susijusias išlaidas. Tai naujasis Jūsų taupymo tikslas!

Sudarykite planą. Nuo dabartinio momento iki išsikelto tikslo Jus greičiausiai skiria bent keleri metai ir konkretūs veiksmai, kuriuos reikės atlikti kas mėnesį. Todėl sudarykite taupymo planą nustatydami, kiek kas mėnesį pajamų galite realistiškai atidėti ir nuolatos stebėkite, kaip jį sekasi vykdyti. Taip visą laiką žinosite, kuriame savo taupymo kelionės etape esate ir kaip sekasi siekti savo svajonių būsto, ar reikia dar pasispausti, o gal apie pirkinį galima pradėti galvoti anksčiau.

Optimizuokite išlaidas. Valdant asmeninius finansus dažnai patariama vadovautis 50-30-20 taisykle, kur 50 proc. pajamų skiriama būtinosioms išlaidoms (būsto nuoma, maistas, transportas, drabužiai), 30 proc. – nebūtinosiomis (laisvalaikis, pomėgiai ir pan.), o 20 proc. atsidedama taupymui ar investavimui. Norėdami greičiau pasiekti taupymo tikslą, peržiūrėkite laisvalaikio išlaidų dalį, o gal ir būtinąsias išlaidas, bei kuo daugiau pinigų stenkitės nukreipti taupymui.

Netikėtos pajamos. Jei gavote premiją už pasiektus rezultatus ar nuo naujų metų ženkliau išaugo atlyginimas, šias netikėtas pajamas nukreipkite taupymui. Lygiai ta pati taisyklė galioja ir dovanoms. Galite net nustatyti taisyklę, kad visas dovanas iš artimųjų ir draugų šiuo laikotarpiu priimate tik pinigų pavidalu ir skiriate būsto tikslui. Netikėtos pajamos dažniausiai neturi įtakos gyvenimo kokybei, prie kurios esate įpratę, dėl jų dažniausiai nereikia iš esmės peržiūrėti savo kasdienių įpročių.

Taupymo instrumentai. Jei norite, kad kaupiami pinigai neštų ir tam tikrą grąžą bei dar labiau priartintų taupymo tikslą, galite apsvarstyti fiksuoto pajamingumo priemones kaip indėlis, vyriausybės taupymo lakštai ar valstybės obligacijos. Tokiu atveju rinkitės indėlio terminą ar kitų taupymo priemonių išpirkimo terminą, kuris būtų ne vėlesnis nei jūsų planuojama būsto įsigijimo data. Taip užtikrinsite, kad ir pinigus, ir priskaičiuotas palūkanas gausite tada, kai jų reikės.

Atsargiai: greito uždarbio pavojai. Skeptiškai vertinkite galimybes per trumpą laiką padidinti pradinį įnašą sutaupytus pinigus panaudojant investicijoms, ypač į didele svyravimų rizika išsiskiriančias priemones kaip atskirų bendrovių akcijos, siauros specializacijos fondai ar tokios žaliavos kaip auksas. Investuoti finansų rinkose dažniausiai rekomenduojama ne trumpesniam nei 5 metų laikotarpiui, bet net ir tokiu atveju nėra garantijų, kad reikiamu momentu galėsite užfiksuoti jums reikalingą grąžą.

Naudinga informacija