Tinklaraštis

EURIBOR pokyčiai: ko tikėtis ateityje ir kaip tam pasiruošti?

Europos centriniam bankui (ECB) pakeitus pinigų politikos kryptį, ėmė augti ir tarpbankinių palūkanų norma EURIBOR. Spalio pradžioje 6 mėn. EURIBOR palūkanos, kurios dažniausiai yra įtraukiamos ir į būsto paskolų bei lizingo sutartis, siekė 1,8 proc. Kadangi ECB nusiteikęs pinigų politiką griežtinti ir artimiausią pusmetį, tikėtinas tolesnis EURIBOR palūkanų didėjimas. Kokią įtaką tai turės būsto paskolų ir lizingo įmokoms ir kokių žingsnių dėl to verta imtis?

Pasaulinė kova su infliacija

Pagrindinė priežastis, kodėl ECB ir kiti pasaulio centriniai bankai ėmė sparčiai griežtinti pinigų politiką – įsivyravusi aukšta infliacija. Baltijos šalyse ji siekia daugiau kaip 20 proc., tuo metu ES šalyse ir JAV yra priartėjusi prie 10 proc. ribos.

Spartus bazinių palūkanų didinimas Europoje tapo tam tikra neišvengiamybe, nes ECB turi ne tik pažaboti aukštą infliaciją, bet ir stengtis išlaikyti euro vertę JAV dolerio atžvilgiu. JAV centriniam bankui inicijavus itin agresyvų palūkanų didinimo ciklą, daug pasirinkimo šiuo metu neturi ir ECB, kuriam vis labiau reikia apsaugoti eurą nuo tolesnio silpnėjimo JAV dolerio atžvilgiu.

Prognozuoti, kiek turėtų išaugti palūkanos, šiuo metu sunku, tačiau skolinimasis greičiausiai brangs dar kurį laiką. Per paskutinį ECB susitikimą rugsėjį jos buvo padidintos 0,75 proc. punkto ir pasiekė 1,25 proc. Iki metų pabaigos numatyti dar 2 ECB susitikimai dėl palūkanų didinimo – spalio ir gruodžio mėnesiais. Per kiekvieną jų bazinės palūkanos gali būti padidintos po 0,5-0,75 proc. punkto ir priartėti prie 2,5 proc. ribos dar iki šių metų pabaigos.

Mėnesio įmokos padidės

Į centrinių bankų vykdomą politiką greitai reaguoja EURIBOR – 6 mėn. trukmės palūkanos rugsėjo 30 d. siekė 1,8 proc. Ateities sandoriai rodo, kad metų gale šis dydis gali priartėti prie 2,5 proc.

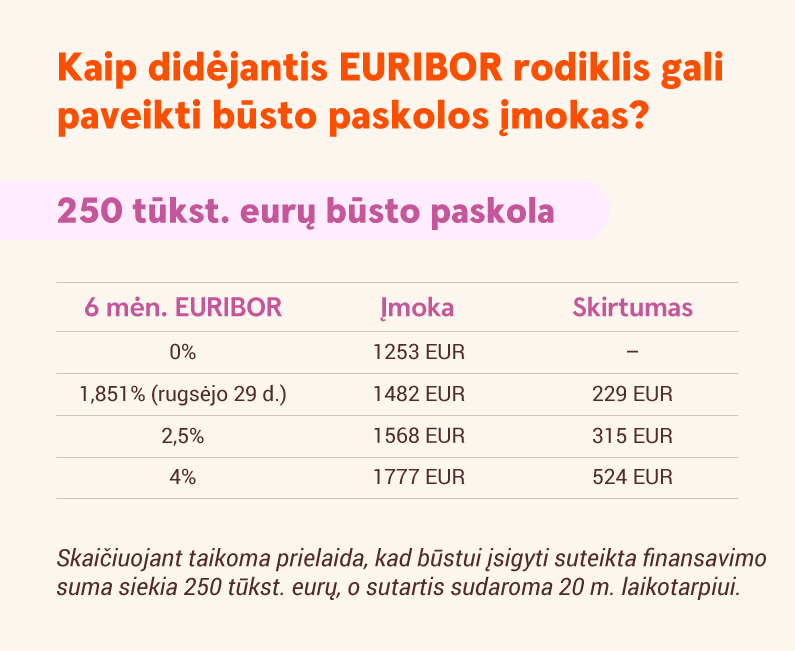

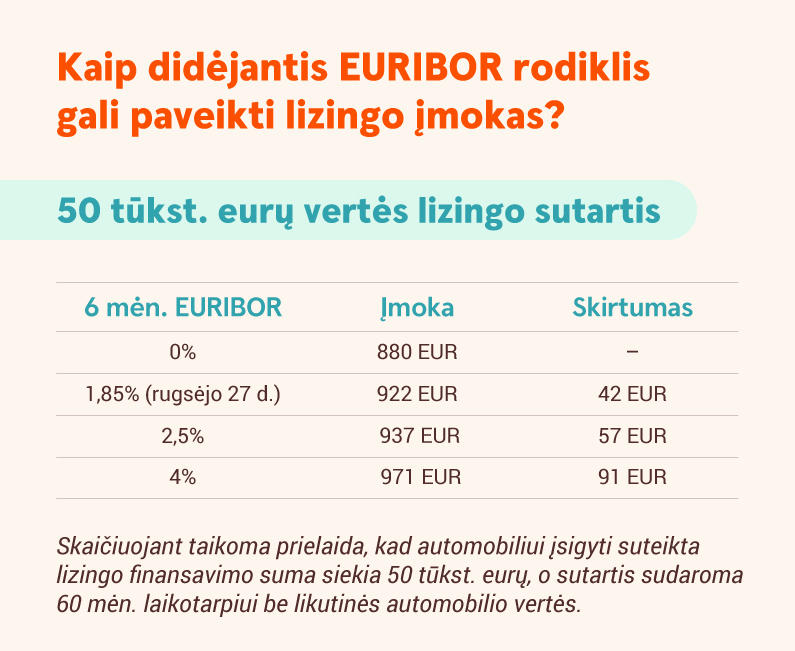

„Swedbank“ skaičiuoja, kad EURIBOR pasiekus 1,85 proc., vidutinė mėnesio įmoka už 250 tūkst. eurų būsto paskolą suma padidės apie 230 eurų. Paėmus 50 tūkst. lizingo paskolą ir įsigijus automobilį, mėnesio įmoka padidės apie 42 eurus. (Platesni pavyzdžiai pateikti pabaigoje).

Dabartinis palūkanų augimas turimų įsipareigojimų naštos kol kas reikšmingai nepadidina, tačiau gali daryti vis didesnį poveikį bendroms rinkos tendencijoms. Dalis gyventojų dėl sparčiai augančių palūkanų gali nuspręsti atidėti būsto ar naujo automobilio įsigijimą, jų pasiūla rinkoje laikui bėgant išaugs, tai galiausiai padės stabilizuotis ir kainoms.

Ką daryti turintiems sutartis?

Tiems, kurie jau turi būsto paskolos ar lizingo sutartis, patariama iš anksto pasiskaičiuoti, kiek galėtų padidėti būsto paskolos ar mėnesio įmokos.

Svarbiausia yra įsivertinti savo pajamas ir išlaidas, ir pamodeliuoti situaciją, ar EURIBOR palūkanoms padidėjus, pavyzdžiui, iki 4 proc., būsime pajėgūs padengti paskolos įmokas nekeičiant dabartinių išlaidų.

Bankai paprastai skaičiuoja, kad maksimali visų finansinių įsipareigojimų mėnesio įmokų suma neturėtų viršyti 40 proc. šeimos pajamų. Norintiems daugiau užtikrintumo, rekomenduojama orientuotis į 30 proc. dalį nuo visų mėnesio šeimos pajamų.

Antra, ką reikėtų padaryti augant palūkanoms, tai pasirūpinti, kad einamojoje sąskaitoje, iš kurios nurašomos paskolos ar kitų įsipareigojimo įmokos, mokėjimo dieną pakaktų lėšų. Be to, reikėtų peržiūrėti sąskaitai taikomus dienos ar mėnesio mokėjimo limitus, kad neatsitiktų taip, jog išaugs palūkanoms ir įmokoms, mokėjimų limitai bus viršyti, o mokėjimas pradelsiamas vien dėl techninės priežasties.

Be to, klientai gali dalį būsto paskolos ar pagal lizingo sutartį likusios mokėti sumos sugrąžinti anksčiau laiko ir taip sumažinti mėnesio įmokas. Tiesa, jei kliento įmokų grafikas sudarytas su ilgalaikėmis kintamomis palūkanomis, išankstinis paskolos grąžinimas gali būti apmokestintas.

Kiek palūkanos gali pakilti ir kiek tai tęsis?

Šiandien tiksliai įvardyti, kaip keisis EURIBOR rodiklis per artimiausius metus yra sudėtinga. Ankstesnės rinkos dalyvių prognozės dėl nuosaikaus bazinių palūkanų didinimo nepasitvirtino, o šiandien yra akivaizdu, kad JAV ir ES rinkose bazinės palūkanos sparčiu tempu bus didinamos bent artimiausią pusmetį.

Istoriniai duomenys rodo, kad per pastaruosius 20 metų ECB bazinės palūkanos nebuvo perkopusios 5 proc. ribos, o 6 mėn. EURIBOR rodiklis virš 5 proc. ribos buvo nežymiai pakilęs 2 kartus ir itin trumpam. Tuo metu didelę infliaciją centriniams bankams pavyksta „pažaboti“ per 6-30 mėn. laikotarpį. Panašu, kad agresyvios politikos taikymas reiškia norą infliaciją suvaldyti kuo greičiau.

Vis dėlto palūkanų didinimo ciklas dar tik prasidėjo, todėl būtų apdairu nusiteikti, kad didesnių palūkanų aplinkoje gali tekti gyventi ateinančius 1-2 metus.

Rinkos stabilizacija ir dėmesys efektyvumui

Iki šiol automobilių gamintojai dėl įvairių priežasčių nespėjo patenkinti naujų automobilių pasiūlos. Tai lėmė didesnes naujų automobilių kainas ir išaugusį naudotų automobilių populiarumą.

Kylantis EURIBOR turėtų nuimti paklausos spaudimą automobilių rinkoje, o tuomet pamatysime ir automobilių kainų stabilizaciją bei galiausiai atsistačiusią jų pasiūlą.

Pasikeitusi palūkanų aplinka turėtų paskatinti susidomėjimą aplinkai draugiškais automobiliais. Aplinkai draugiško automobilio įsigijimas yra vienas iš būdų atsverti brangstančio finansavimo įtaką. Visų pirma, tokiems automobiliams taikoma mažesnė banko marža. Antra, jie dažnai yra gerokai efektyvesni už įprastus automobilius, o mažesnės eksploatacinės sąnaudos ilgainiui gali padėti atsverti didesnio EURIBOR efektą.

Kaip didėjantis EURIBOR rodiklis gali paveikti finansinius įsipareigojimus?